잔존 20년 넘는 18-2, 21-2, 17-1, 20-2, 14-7 종목 상위 랭크

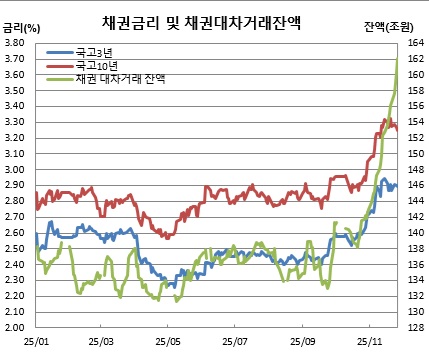

채권 대차거래잔액이 연일 사상최고치를 돌파하고 있다. 특히 최근 한달새 급증하는 모습이다.

채권시장에 따르면 26일 기준 채권 대차거래잔액은 162조229억원을 기록했다. 대차잔액은 7일 147조원을 돌파하면서 역대 최고치를 경신한 이래 지금까지 14거래일째 사상 최고치를 갈아치우고 있다. 지난달 21일만 해도 138조1499억원에 그쳤었다는 점에 비춰보면 한달새 24조원 가량 급증한 셈이다.

대차잔액을 종목별로 보면 18-2종목이 8조6808억원으로 가장 많고, 이어, 21-2(8조3269억원), 17-1(7조8434억원), 20-2(7조2008억원), 14-7(7조1983억원)이 그 뒤를 이었다. 이들 종목은 잔존만기가 19년에서 25.3년 사이의 초장기 경과물들이다.

대차잔액 10위권에는 12-5(5조6071억원), 15-6(5조3753억원), 13-8(5조1641억원), 24-13(4조4471억원), 16-6(3조8457억원)종목들이 이름을 올렸다. 이들 종목은 잔존 8년에서 17년까지 경과물들이며, 24-13종목은 10년 국채선물 바스켓 종목이다. 10위권에는 이름을 올리진 못했지만 국고10년 지표물 25-5종목이 3조6750억원을 기록해 11위를 차지했다.

이와 관련해 우선 최근 시장금리가 급등하면서 손실이 큰 레포펀드의 담보채 확보용 수요가 늘었기 때문이라는 분석이다. 다수의 채권시장 참여자들은 “통상 입찰전에 30년 대차가 늘어나는 게 일반적이긴 한데 이번엔 좀 과하게 늘어난 것 같다. 최근 금리 상승에 레포펀드에서 기존 보유채권에 대한 담보여력이 부족해지면서 채권 대차를 이용해 담보로 사용하고 있는 것 같다”며 “레포펀드들이 선호하는 종목은 기본적으로 10년 언저리물인 17-5, 18-7, 19-6 종목들이나 이들 종목이 다 나가면서 더 긴 12-5, 17-7, 18-2, 22-2, 22-9 종목들을 가져가고 있는 것이다. 장기 비지표물들의 대차비용이 5bp 내외 수준으로 가장 싼 편이기도 하다”고 전했다.

보험사들의 사전 집행설도 있다. 또 다른 채권시장 참여자는 “금리 상승에 보험사들이 내년에 매수할 물량들을 미리 당겨 집행하는 것도 있는 것 같다. 이 경우 보험사 입장에서는 현금이 없으니 본드포워드를 할 것이고, 본드포워드를 해주는 곳에서는 채권 원물이 필요하니 대차해서 쓸 것”이라고 말했다.

최근 금리상승에 따른 숏(매도) 심리와 크레딧 채권에 대한 현물 헤지, 현선물 차익거래 요인 등도 있다는 분석이다. 또 다른 다수의 채권시장 참여자들은 “최근 금리 상승에 심리가 숏으로 쏠리면서 채권을 빌려서라도 매도하려는 수요가 늘었던 것 같다. 최근 크레딧 금리가 오르면서 크레딧 채권에 대한 현물 헤지도 대차 매도로 일부 녹아들었던 것 같다”며 “크레딧시장 레포가 잘 안돼 국고채와 통안채를 대차로 빌려서 레포를 내고 크레딧을 담보로 넣고 있는 것으로 알고 있다. 크레딧 레포금리가 3.5%까지 갔었다가 증권금융에서 3.0% 매수 해주기로 해서 그나마 좀 숨통이 트인 것 같다”고 밝혔다. 이어 “최근엔 3년 저평이 3~4틱 정도로 확대되면서 현선물 차익거래를 늘렸던 것도 영향이 있는 듯 싶다”고 덧붙였다.

또다른 채권시장 참여자도 “최근 한국전력 한전채발 크레딧 우려가 불거지고, 이창용 한국은행 총재발 금리인상 우려로 금리가 급등했던 시기에 대차거래가 집중적으로 늘었던 것 같다. 11월 변동성이 크고 장이 불안했던 만큼 금리 상승 리스크에 대한 대응이 있었던 것이 아닌가 싶다”고 말했다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)