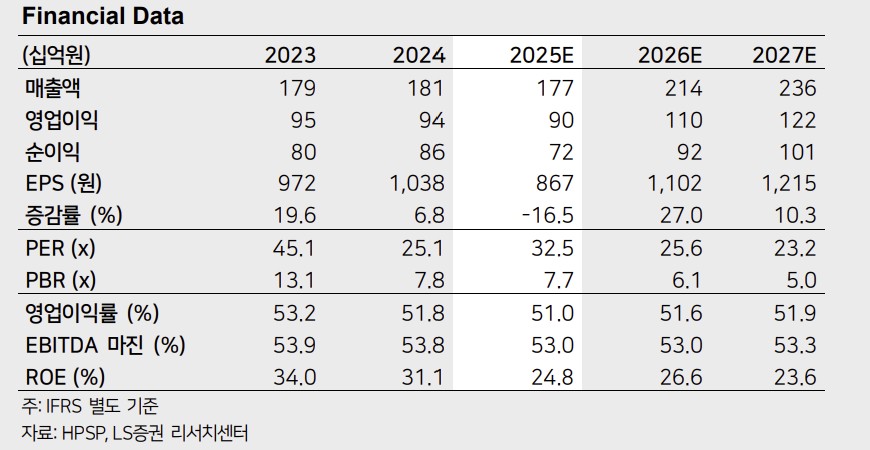

LS증권은 25일 HPSP에 대해 3분기 실적이 시장 기대치를 밑돌았지만, 독점적 기술력을 기반으로 내년부터 실적 성장세가 본격화할 것이라며 투자의견 ‘매수(Buy)’와 목표주가 3만5000원을 유지했다. HPSP의 전 거래일 종가는 2만6000원대 후반 수준이다.

HPSP는 올 3분기 별도 기준 매출액 320억 원, 영업이익 150억 원을 기록했다. 매출액은 전분기 대비 38%, 전년 같은 기간 대비 36% 줄었고, 영업이익도 전분기 대비 48%, 전년 대비 43% 감소했다. 차용호 LS증권 연구원은 “메모리향 투자는 이어졌지만 주요 로직 고객사가 기술 전환 과정에서 기존 장비를 재활용하며 수요가 부진했다”며 “매출 규모 축소로 영업이익률도 47%로 50% 아래로 떨어졌다”고 설명했다.

그는 “올해와 내년 신규 고객사 확보가 기대만큼 진전되지 못해 성장세가 제한될 전망이지만, HPSP는 대체 불가능한 글로벌 독점 기술력을 보유하고 있어 내년에도 영업이익률 50% 이상을 유지할 것”이라고 평가했다. 이어 “내년에는 메모리 업체들의 전환 투자가 본격화하면서 매출과 영업이익이 각각 2000억 원대, 1000억 원대 초반으로 확대될 것”이라고 전망했다.

차 연구원은 “주가는 올해 6% 상승에 그치며 코스닥지수 상승률(26%)을 크게 밑돌았지만, 이는 고객사 확대가 기대만큼 이뤄지지 못한 영향”이라며 “DRAM 1Cnm 전환 투자, NAND V10의 하이브리드 본딩 도입이 고객사 확대로 이어질 가능성이 높다”고 분석했다.

그는 “현재 주가는 12개월 선행 주가수익비율(P/E) 26배로 과거 밴드 중단보다 낮다”며 “수익성을 지키면서 기술 독점력을 증명한 만큼 중장기 매력은 여전히 유효하다”고 덧붙였다.

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![[특징주] '1.5조 수주 잭팟' 삼성전기 주가 고공행진…시총 100조 돌파](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2337128.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)