(출처=DB증권)

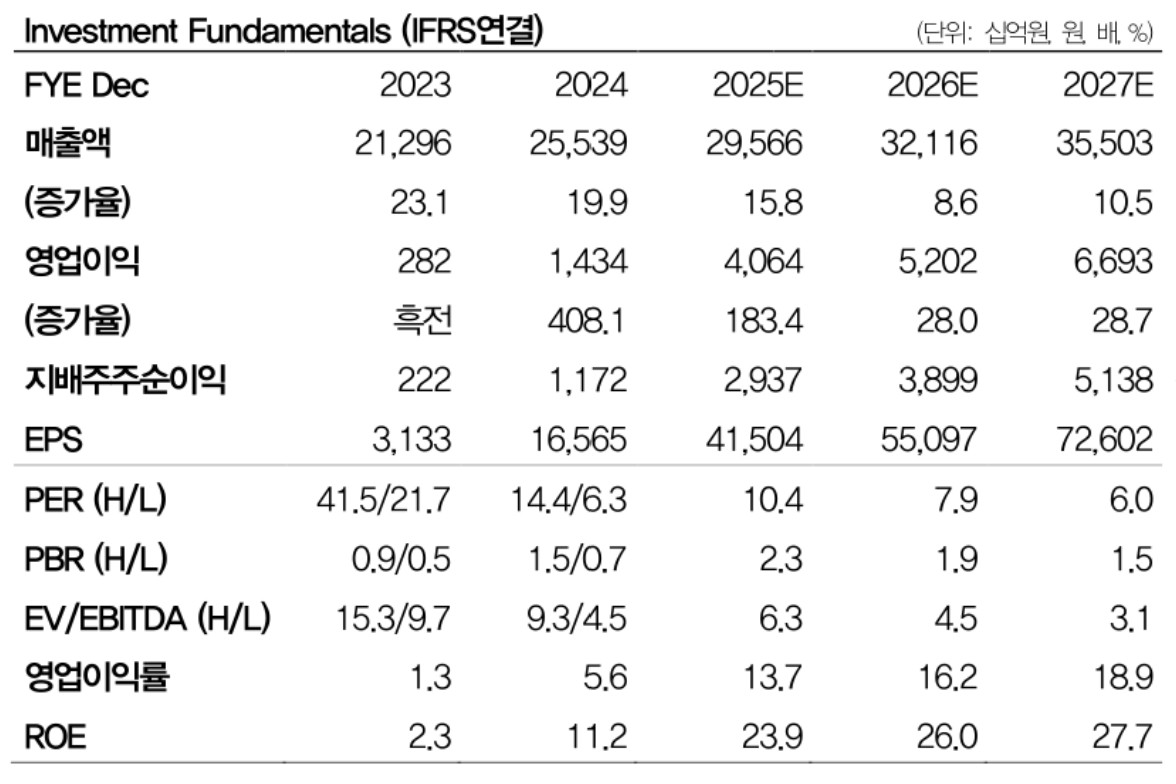

DB증권이 HD한국조선해양에 대해 매력적인 조선주라고 평가하며 목표주가를 40만 원에서 58만 원을 상향했다. 투자의견 ‘매수(BUY)’는 유지했다.

서재호 DB증권 연구원은 “조선 자회사들의 실적 호조가 이어지며 수주·생산 효율이 개선되고 있다”며 “지난해 수주했던 물량이 투입 확대되메면서 P-Mix 효과가 지속되는 것”이라고 분석했다.

3분기 실적은 매출 7조6000억 원으로 전년 대비 8.7% 증가했고, 영업이익은 1조500억 원으로 같은 기간 164.8% 늘었다. 조업일수 감소에도 자회사들의 선가 상승과 생산성 향상에 따라 호실적을 낸 영향이다.

DB증권은 “별도기준 매출액은 4801억 원, 영업이익은 2894억 원으로 조선 자회사들의 증익에 따른 효과도 뚜렷하다”며 “배당성향을 약 70%까지 목표로 하고 있어 배당 매력도 부각될 것”이라고 전망했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[장외시황] 인제니아테라퓨틱스, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2337221.jpg)

![[급등락주 짚어보기] 네이처셀 날고, ‘급등 피로’ 마키나락스 추락…반도체·전력주 랠리](https://img.etoday.co.kr/crop/85/60/2337235.jpg)

![[환율마감] 외인 마 투기 나섰나…원·달러 급등 1520원 육박 ‘한달20일만 최고’](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)