(출처=DB증권)

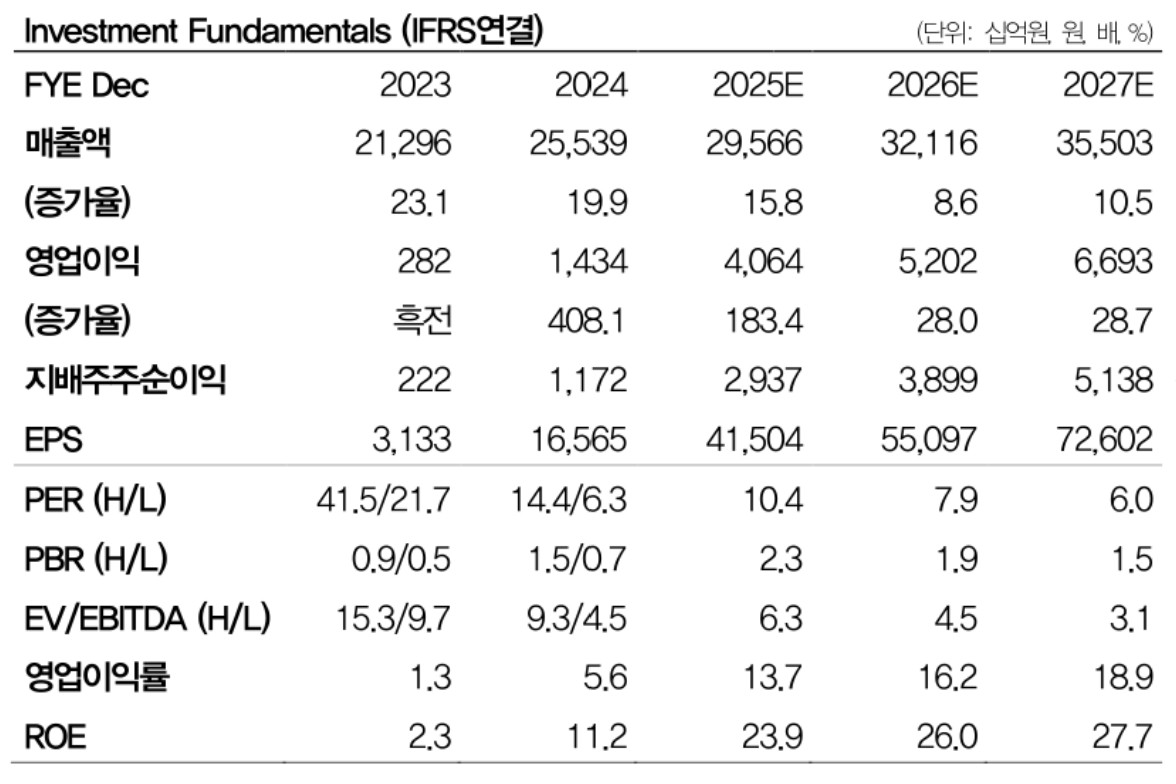

DB증권이 HD한국조선해양에 대해 매력적인 조선주라고 평가하며 목표주가를 40만 원에서 58만 원을 상향했다. 투자의견 ‘매수(BUY)’는 유지했다.

서재호 DB증권 연구원은 “조선 자회사들의 실적 호조가 이어지며 수주·생산 효율이 개선되고 있다”며 “지난해 수주했던 물량이 투입 확대되메면서 P-Mix 효과가 지속되는 것”이라고 분석했다.

3분기 실적은 매출 7조6000억 원으로 전년 대비 8.7% 증가했고, 영업이익은 1조500억 원으로 같은 기간 164.8% 늘었다. 조업일수 감소에도 자회사들의 선가 상승과 생산성 향상에 따라 호실적을 낸 영향이다.

DB증권은 “별도기준 매출액은 4801억 원, 영업이익은 2894억 원으로 조선 자회사들의 증익에 따른 효과도 뚜렷하다”며 “배당성향을 약 70%까지 목표로 하고 있어 배당 매력도 부각될 것”이라고 전망했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 하락, 1500원 중심 등락..결제수요 vs SK하이닉스 등 물량](https://img.etoday.co.kr/crop/85/60/2356937.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)