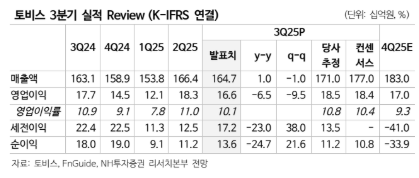

10일 NH투자증권은 토비스에 대해 환율과 관세 영향 등 비우호적인 영업환경이 지속되면서 부진한 실적을 발표했지만, 내년에는 낮은 기저로 인한 성장세 확대와 더불어 인적분할을 통한 존속법인 및 신설법인의 기업가치 재평가를 기대했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 1만4230원이다.

심의섭 NH투자증권 연구원은 "올해 3분기 잠정실적은 당사 추청치를 하회했다"며 "관세 영향 및 환율 하락 영향 등으로 인해 카지노 모니터 매출이 약 620억 원으로 크게 감소한 점이 실적 부진의 주요 요인으로 작용했다"고 분석했다.

심 연구원은 "반면 전장 디스플레이 사업 매출은 약 960억 원으로 분기 최대 매출을 경신하며 견조한 성장세를 지속했다"며 "주요 고객사향 신규 차종 수주가 누적되며 계단식 성장이 이어지는 추세"라고 짚었다.

그는 또 "환율, 관세 영향 등으로 인해 카지노 모니터 사업 부진이 이어지고 있으나 글로벌 카지노 리조트 투자는 확대되고 있고, 국제 관광객수 또한 증가하며 카지노 산업 성장 지속 추세"라며 "이에 동사 매출 또한 관세 영향 완화시 재차 증가할 전망"이라고 내다봤다.

그러면서 "원/달러 환율 또한 재차 상승하고 있어 동사 실적에 긍정적으로 작용할 전망이다. 전장 디스플레이 사업은 4분기부터 컨티넨탈향 공급을 시작하였으며 내년부터 매출 본격화를 전망한다"고 말했다.

아울러 "내년 하반기부터는 글로벌 주문자상표부착생산(OEM) 향으로 신규 공급이 시작될 예정"이라며 "이에 연말 연초 추가 증설 발표 또한 기대된다. 최근 동사는 사업 전문성 제고, 경영 효율성 극대화를 위해 전장 디스플레이 사업 인적분할을 공시했는데, 분할 재상장 시 신설법인 네오뷰(가칭)의 성장성 부각과 더불어 존속법인 토비스의 저평가 매력 또한 돋보일 전망"이라고 덧붙였다.

이어 "2026년에는 성장세 확대와 더불어 기업가치 재평가 또한 기대되어 다시 관심 갖기 좋은 시점이라 판단한다"고 평가했다.

!["부실 솎아내야 시장 산다" vs "투자자·기업 보호 우선"… 칼 빼든 코스닥 딜레마 [시총 200억 데드라인의 덫-⑥]](https://img.etoday.co.kr/crop/140/88/2366783.jpg)

![전국 폭염 계속⋯낮 최고 38도ㆍ열대야도 이어진다 [날씨]](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![[오늘의 IR] 한화에어로스페이스ㆍ에코프로비엠ㆍ크래프톤 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![시총 잣대로 단칼에 상폐?⋯“美ㆍ日처럼 정성 평가 보완해야” [시총 200억 데드라인의 덫-⑤]](https://img.etoday.co.kr/crop/85/60/2366777.jpg)

!["부실 솎아내야 시장 산다" vs "투자자·기업 보호 우선"… 칼 빼든 코스닥 딜레마 [시총 200억 데드라인의 덫-⑥]](https://img.etoday.co.kr/crop/85/60/2366783.jpg)

!['목표 몸값 1조' 에스에프씨, 이익 꺾인 해 코스피 문 두드린 이유[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2366618.jpg)

![창고형 약국, 10명 중 9명 아는데 안 가는 이유는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2366714.jpg)

!['검찰 보완수사권 폐지' 형소법, 국힘 필버 돌입 [포토]](https://img.etoday.co.kr/crop/300/190/2366765.jpg)