"관세 등 정책지원·MSCI 편입 본격화하면 머니무브 탄력"

이재명 정부의 초강력 부동산 규제와 은행권의 연말 대출총량 관리, 금리 반등이 겹치며 ‘자금의 물길’이 완전히 바뀌고 있다. ‘집’으로 쏠리던 시중자금이 막히자 ‘비싼 돈(고금리 신용대출·마이너스통장)’을 끌어 주식시장에 베팅하는 움직임이 뚜렷하다.

‘싼 돈(저금리 주택대출)’의 증가세는 둔화됐지만 고금리 자금이 자본시장의 새 동력으로 부상한 것이다. 국내 증시가 연일 최고치를 경신하면서 자금 이동(머니무브) 의 속도도 한층 빨라지고 있다는 분석이다.

2일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 10월 말 기준 가계대출 잔액은 766조3718억 원으로 전월 대비 2조2769억 원 늘었다.

이사철 수요로 증가폭이 9월(1조1964억 원)보다 두 배 가까이 커졌지만 ‘영끌(영혼까지 끌어모아 주택구입)’이 정점을 찍은 6월(6조8644억 원)의 3분의 1 수준에 불과하다. 특히 주택담보대출은 1조2683억 원 증가에 그쳐 지난해 10월 이후 가장 낮은 수준을 기록했다.

같은 기간 전세자금대출도 두 달 연속 감소하며 5385억 원 줄었다. 2024년 4월 이후 최대 낙폭이다. 잇따른 부동산 대책으로 갭투자(전세를 낀 주택매입)가 막히면서 ‘전세의 월세화’가 빨라진 영향으로 해석된다.

주담대가 막히자 상대적으로 금리가 높은 신용대출과 마통을 통한 자금 조달은 급증 추세다. 10월 한 달간 5대 은행 가계대출 증가분 중 절반 이상(1조500억 원)이 신용대출이었다. 최근 주식시장, 금·은 등의 강세가 이어지자 개인들이 고금리로 돈을 조달해 빚투(빚내서 투자)에 나서고 있다는 의미로 읽힌다.

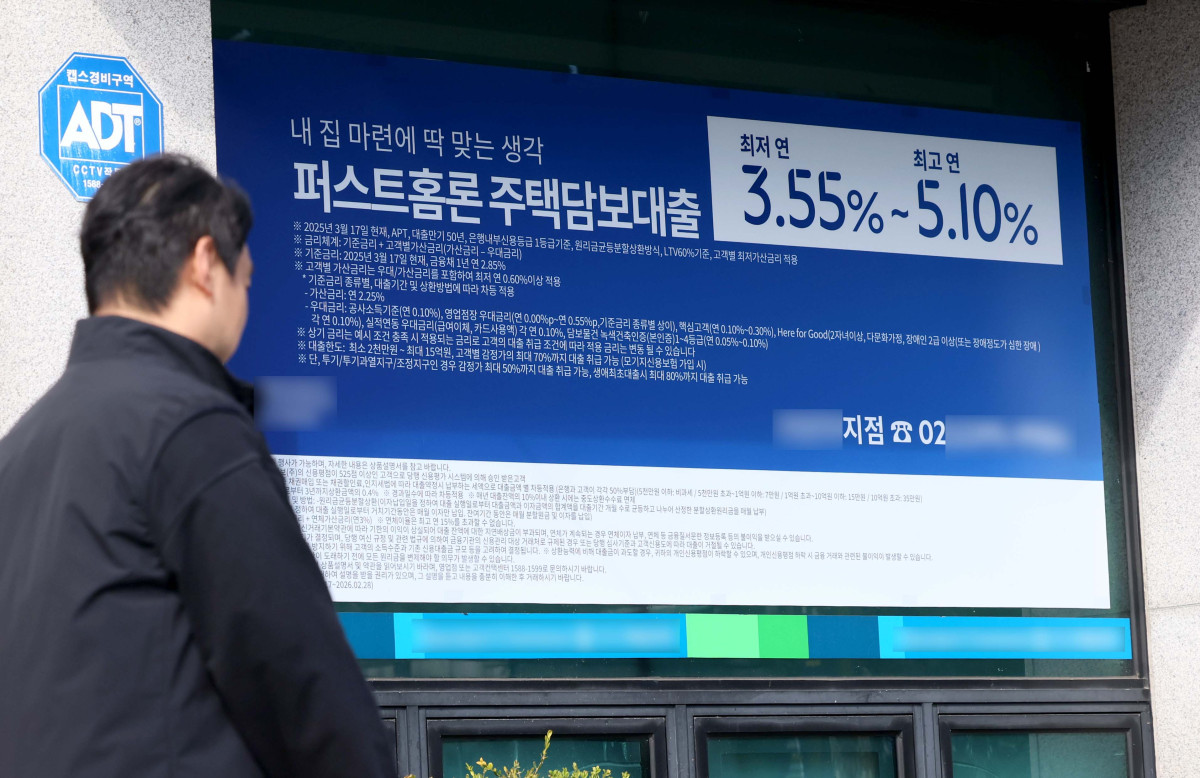

주택대출금리 상승세는 이같은 흐름을 더욱 부추기고 있다. KB국민·신한·하나·우리은행의 지난달 말 기준 주담대 혼합형(고정) 금리는 연 3.69~5.83%로 두 달 새 상단이 0.28%포인트(p)올랐다. KB국민은행은 이날부터 주담대 주기·혼합형 금리에 지표금리인 5년물 금융채 상승폭(0.13%p)을 추가로 반영했다.

은행권은 연말 총량 목표를 맞추기 위해 신규 대출을 조이고 있어 ‘연말 대출 절벽’가능성도 제기된다.

이 와중에 시중 유동성은 빠르게 불어나고 있다. 8월 말 기준 광의통화(M2)는 4400조2000억 원으로 전년 동기보다 8.5% 증가했다. 추가경정예산(추경)으로 자금이 풀리고 연내 기준금리 인하 기대감이 커지면서 유동성이 자본시장으로 유입되는 구조가 형성된 것이다.

지난달 유가증권시장 일평균 거래대금은 약 16조6000억 원으로 전달보다 40% 넘게 늘었다. 2021년 6월 이후 4년 4개월 만의 최대치다.

전문가들은 향후 정책·시장 환경에 따라 자금 이동 속도가 더 가속화될 것으로 본다. 한문도 연세대 금융부동산학과 교수는 “10·15 대책의 효과가 본격화되면 부동산 거래 위축이 더 뚜렷해질 것”이라며 “MSCI(모건스탠리캐피털인터내셔널) 선진국 지수 편입과 자동차·철강 등 주력산업 관세 조정 등 정책적 지원이 이어질 경우 부동산 자금의 주식시장 유입은 더욱 가속화될 수 있다”고 전망했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)