기준금리 동결에 ‘영끌족(영혼까지 끌어모아 집을 산 사람들)’들의 한숨이 깊어지고 있다. 정부의 고강도 대출 규제로 돈 빌릴 통로는 막힌 반면, 시장금리 상승으로 이자 부담은 오히려 늘고 있기 때문이다.

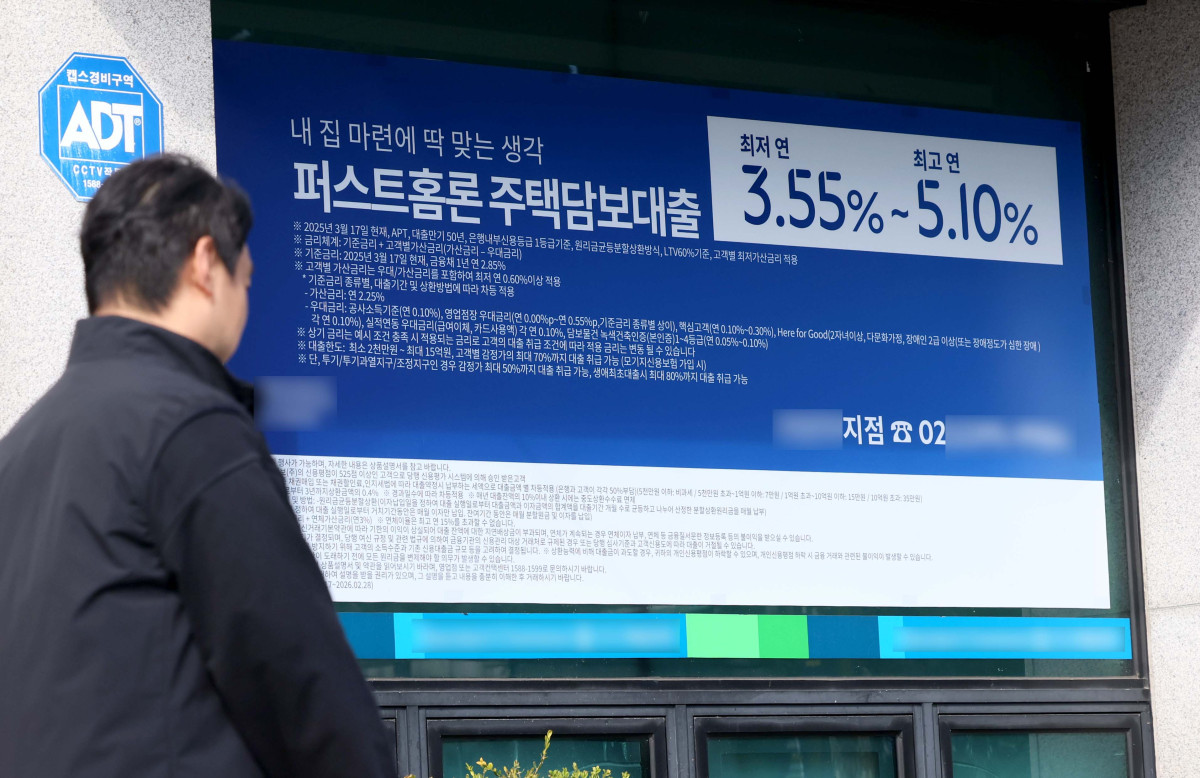

24일 금융권에 따르면 KB국민·신한·하나·우리은행의 고정형(혼합형) 주택담보대출(주담대) 금리는 연 3.60~5.69%로 8월(3.46~5.57%)보다 0.12~0.14%포인트(p) 상승했다. 같은 기간 금융채 5년물(AAA 기준) 금리도 2.879%에서 2.983%로 0.104%p 올랐다. 고정형 대출의 준거금리가 오르면서 대출금리도 덩달아 뛰고 있는 셈이다.

변동형 주담대 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수) 역시 상승 전환했다. 은행연합회에 따르면 9월 신규취급액 기준 코픽스는 2.52%로 전월(2.49%) 대비 0.03%p 올랐다. 지난해 9월 이후 11개월 연속 하락하다가 12개월 만에 반등한 것이다.

서울 지역에서는 금리 부담이 현실적인 연체 위험으로 번지고 있다. 한국은행 경제통계시스템에 따르면 7월 말 기준 국내 은행의 서울 지역 주담대 연체율은 0.35%로 집계됐다. 2022년 7월(0.12%) 대비 3년 새 약 3배 높아진 수치로 전국 평균(0.29%)을 웃돈다. 서울 지역 주담대 잔액은 271조 원으로 전체의 36%를 차지해 연체 확대가 금융권 전반으로 번질 가능성도 제기된다.

금리 상승이 본격화한 2020년 이후 저금리로 대출을 받은 차주들이 가장 큰 타격을 받고 있다. 당시 2%대에 불과했던 5년 고정형 주담대 금리가 최근 4%대까지 오르면서 상환액이 눈에 띄게 늘었다.

은행들은 가계대출 총량 관리에 맞춰 가산금리도 높게 유지하고 있다. 4대 은행의 8월 신규 취급액 기준 주담대 순가산금리(가산금리-우대금리)는 평균 1.24%로 1년 전(0.38%)보다 3배 가까이 올랐다. 이는 고금리 장기화에 따른 리스크 프리미엄과 대출 억제 기조가 겹친 결과다.

정부의 대출 규제가 강화된 상황에서 기준금리 인하가 지연되자 연말 대출금리는 더 오를 수 있다는 전망이 힘을 얻고 있다. 연내 추가 인하 기대가 약해지며 시장금리 상승세가 당분간 이어질 가능성이 크다. 앞서 정부는 15일 수도권·규제지역의 주담대 한도를 주택 가격에 따라 기존 6억 원에서 2억 원까지 축소하고, LTV를 40%로 강화하는 ‘주택시장 안정화 대책’을 내놨다.

한 금융권 관계자는 “대출은 막히고 이자는 그대로라는 말이 나올 정도로 실수요자들의 부담이 커지고 있다”며 “금리 인하 기대감이 사라지면서 영끌족이 체감하는 심리적 압박은 더 커지고 있다”고 말했다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[넥스블록][인기 검색 코인 톱15] Heima 176%·DODO 56% 급등…대형주 속 고변동 알트 부각](https://img.etoday.co.kr/crop/85/60/2369745.jpg)

![[넥스블록]블랙록 토큰화 MMF, 유럽 시장 진출∙∙∙스테이블코인 확장](https://img.etoday.co.kr/crop/85/60/2369736.jpg)

![[넥스블록]테더ㆍ써클, 엇갈린 스테이블코인 2분기 실적](https://img.etoday.co.kr/crop/85/60/2369598.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 74만5040달러… 바닥가 5달러](https://img.etoday.co.kr/crop/85/60/2369543.jpg)

![[ESGX 이슈 5] 지속가능성 공시 후속 입법…2028년 사업보고서부터 적용](https://img.etoday.co.kr/crop/85/60/2369506.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)