(출처=NH투자증권)

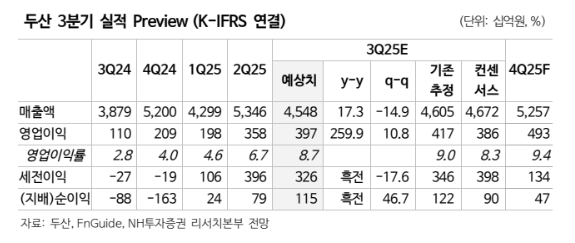

NH투자증권은 24일 두산에 대해 최근 주가 상승에도 밸류에이션 메리트가 여전하다고 평가했다. 목표주가를 기존 80만5000원에서 93만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이승영 NH투자증권 연구원은 “두산에너빌리티, 두산로보틱스 등 자회사 주가 상승으로 인한 순자산가치(NAV) 확대를 반영해 두산의 목표주가를 상향 조정한다”고 밝혔다.

이어 “지주사 영업가치를 할인 없이 온전히 반영할 경우 현재 시가총액 기준 자회사 지분가치 할인율은 82%에 달한다”며 “연내 자사주 소각 의무화 법안 통과 기대감으로 두산이 보유한 자사주 비중 17.9%도 부각할 것으로 예상된다”고 분석했다.

이 연구원은 “자체 사업인 전자BG는 인공지능(AI) 가속기향 동박적층판(CCL) 판매 확대로 실적 성장이 지속하고 있다”며 “올해 3분기 전자BG 매출과 영업이익은 각각 전년 대비 83.9%, 344.8% 증가한 4589억 원과 1321억 원으로 추정된다”고 설명했다.

그러면서 “2026년부터 A사향 주문형반도체(ASIC) 매출이 본격적으로 발생할 것으로 기대된다”며 “2027년에는 증설 효과가 반영되며 실적 성장 지속될 전망이며, 네트워크 보드용 CCL 생산능력은 현재 대비 약 50% 확대될 것으로 보인다”고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

![[급등락주 짚어보기] 동전주·테마주 순환매…프롬바이오·비케이홀딩스 등 상한가 랠리](https://img.etoday.co.kr/crop/85/60/2371143.jpg)

![[환율마감] 원·달러 나흘만 반등, 미 CPI 경계+엔화 강세 주춤](https://img.etoday.co.kr/crop/85/60/2368070.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)