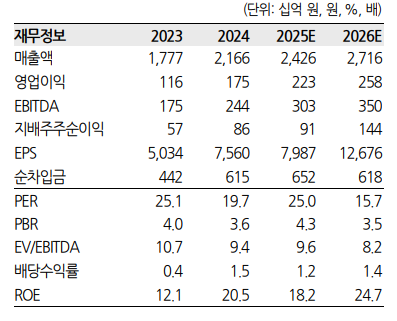

한화투자증권은 20일 코스맥스에 대해 미국 법인 흑자 전환이 수익성 개선의 핵심 계기가 될 것으로 전망했다. 기존 목표주가 27만 원과 투자의견 ‘매수’는 유지했다.

한유정 한화투자증권 연구원은 “올해 3부니 코스맥스 연결 매출과 영업이익은 각각 전년 대비 10.2%, 26.6% 증가한 5481억 원과 550억 원으로 추정된다”며 “컨센서스 영업이익 572억 원을 소폭 하회할 전망”이라고 밝혔다.

이어 “8월 대미 확정 관세 부과 영향으로 신규 수주가 일시적 위축된 상황에서 일부 상위 고객사 발주 둔화가 더해져 매출 성장률이 상반기 대비 둔화한 것으로 파악된다”며 “중국의 경우 지난해 기저효과와 중국 브랜드사 동남아 진출 확대로 합산 매출이 증가한 것으로 추정된다”고 분석했다.

한 연구원은 “2014~2024년 코스맥스 한국 법인의 연평균 매출 성장률은 18.5%, 2024년 영업이익률은 10.2%를 기록했다”며 “최근 3~4년간 핵심 고객사와의 동반 성장이 이어졌으나 상위 브랜드 성장세 둔화와 신규 히어로 브랜드의 부재로 한국 법인의 영업이익률은 10~11% 수준으로 수렴할 것으로 보인다”고 진단했다.

또 “연결 법인 합산 수익성은 2020년을 저점으로 완만한 회복세를 보이고 있으며, 매출 비중 6~7%를 차지하는 미국 법인은 적자 기여 중”이라며 “다만 생산 시설 통합 이후 서부 지역 증심으로 신규 고객사 유입이 확대되고 있다”고 설명했다.

그러면서 “4분기 매출은 전년 대비 12.8% 늘어난 6296억 원으로 사상 최대 분기 매출 시현 가능성이 크다”며 “시장 호황기 동안 꾸준히 초과 성장을 달성해온 제조사개발생산(ODM) 대장으로서 기저 부담은 존재하나 고객 포트폴리오와 제품 다변화를 기반으로 한 신규 브랜드 발굴, 글로벌 상위 브랜드 협업 확대가 실적 성장을 견인할 것”이라고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)