키움증권은 기아의 목표주가를 11만5000원으로 상향 조정했다. 대미(對美) 수출 품목관세 부담이 이어지며 3분기 실적이 기대에 못 미칠 전망이지만, 연말 신형 텔루라이드 출시를 계기로 실적 반등을 모색할 것이란 분석이다.

신윤철 키움증권 연구원은 15일 “기아의 3분기 매출액은 26조7000억 원, 영업이익은 1조7900억 원으로 시장 기대치(영업이익 2조3000억 원)를 하회할 것”이라며 “25%의 대미 품목관세가 유지되고 미국 내 차량 판가 인상이 지연되면서 월 4000 억원 규모의 손익 부담이 이어지고 있다”고 진단했다.

그는 “기아가 3분기 2조원 미만의 영업이익을 기록하는 것은 2022년 이후 처음”이라며 “수익성 악화로 하반기 컨센서스는 추가 하향 조정될 가능성이 높다”고 설명했다. 기아의 글로벌 도매판매는 78만5000대(+2.8% YoY)로, 국내(+10.3%)·미국(+1.5%)의 성장에도 유럽(-2.9%)과 인도(-3.5%) 부진이 부담으로 작용했다.

신 연구원은 “기아의 미국 판매 물량 중 약 60%가 해외 생산 차량으로 수입되는 구조이기 때문에 관세율 변화 없이는 근본적 해결이 어렵다”며 “연초 제시한 2025년 사업계획(매출 112조5000억 원, 영업이익 12조4000억 원)의 하향 조정 여부가 다음 분기 실적 발표의 핵심 포인트가 될 것”이라고 내다봤다.

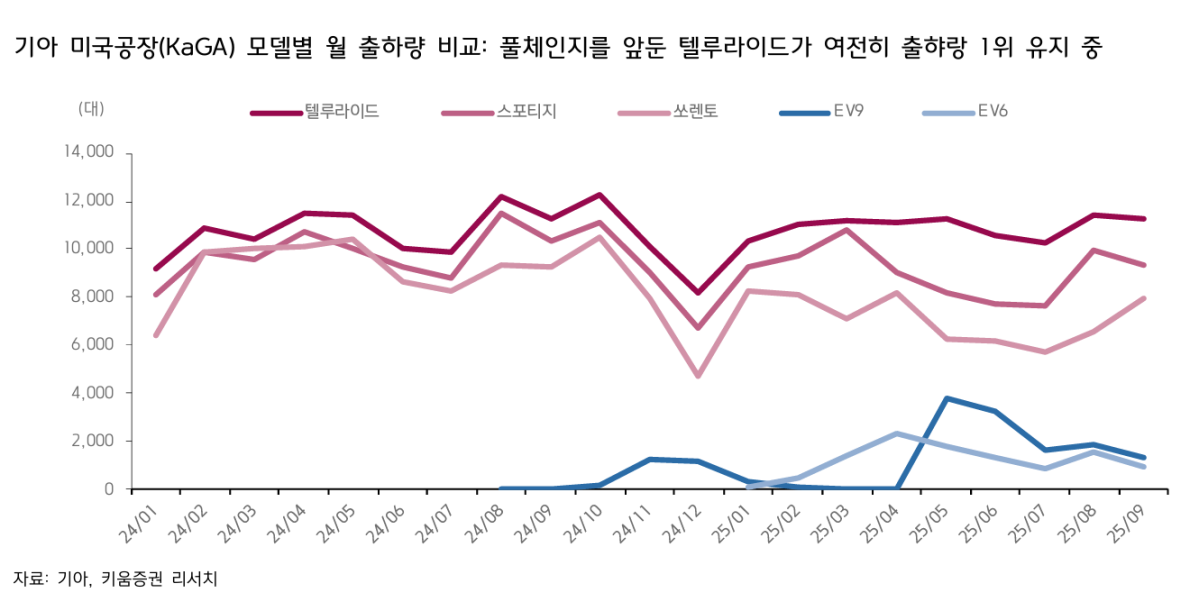

다만 키움증권은 북미 전략형 SUV ‘텔루라이드’의 풀체인지(완전변경)를 실적 반등의 변수로 꼽았다. 신 연구원은 “신형 텔루라이드 ICE(내연기관) 모델이 12월, HEV(하이브리드) 모델이 내년 2월 북미에서 출시될 예정”이라며 “생산능력이 현재 연 12만대에서 5만~6만대 추가 확대되면 2026년 관세 충격을 완화할 수 있을 것”이라고 전망했다.

그는 “EV Tax Credit(전기차 세액공제) 종료로 EV6·EV9 생산 효율은 낮아질 가능성이 있다”며 “향후 기아는 내연기관·HEV 중심의 라인업 재편과 북미 현지화 전략을 통해 수익성 방어에 나설 것”이라고 덧붙였다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/140/88/2369175.jpg)

![[특징주] 고려아연, 106분기 연속 흑자...2분기 '어닝 서프라이즈'에 장 초반 12%대 강세](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)