정민규 상상인증권 연구원은 13일 “메모리 업황의 빠른 회복과 파운드리 부문 적자폭 축소가 예상된다”며 “HBM(고대역폭메모리) 경쟁이 심화될 수 있지만 주요 고객사 인증 확보와 제품 믹스 개선, 메모리 가격 상승세가 실적 개선으로 이어질 것”이라고 분석했다.

상상인증권은 삼성전자의 3분기 매출액을 83조9000억 원(+6.0% YoY, +12.5% QoQ), 영업이익을 10조1000억 원(+10.7% YoY, +117.3% QoQ)으로 예상했다. 이는 에프앤가이드 기준 컨센서스(영업이익 10조1000억 원)에 부합하는 수준이다. DS(반도체) 부문이 전사 실적 개선을 주도할 것으로 내다봤다.

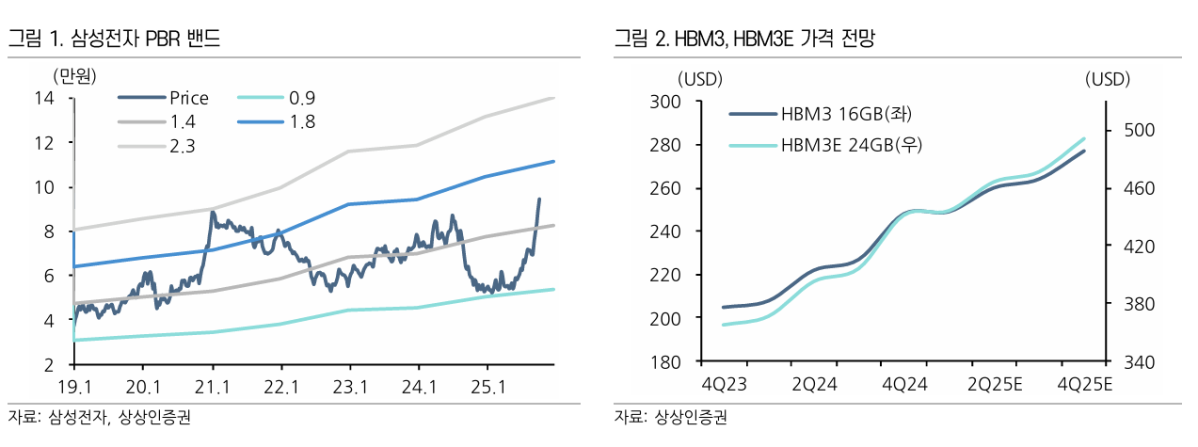

D램 부문은 서버 중심 수요와 HBM 믹스 개선으로 전분기 대비 출하량 9% 증가, ASP(평균판매단가) 15% 상승이 예상돼 매출이 17조5000억 원(+24.0% QoQ)에 달할 전망이다. 낸드(NAND) 매출도 AI 서버향 고용량 eSSD 수요 증가로 8조3000억 원(+15.5% QoQ)을 기록할 것으로 분석했다. 파운드리 부문 역시 가동률 상승과 수율 개선으로 적자폭이 크게 줄어들 것으로 기대했다.

정 연구원은 “IT 세트 출하량 증가 속도는 느리지만 대당 메모리 탑재량 확대로 가격 상승세가 지속될 것”이라며 “메모리·파운드리 동반 개선과 역사적 밸류에이션 밴드 중단에 위치한 주가를 감안하면 현 주가는 여전히 매력적”이라고 평가했다.

상상인증권은 4분기 매출액과 영업이익을 각각 82조2000억 원(+8.4% YoY, -2.0% QoQ), 10조4000억 원(+59.8% YoY, +2.1% QoQ)으로 전망했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“태어나서 죽을 때까지 비교”⋯한국 자살률, 개인 탓일까 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2360510.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)