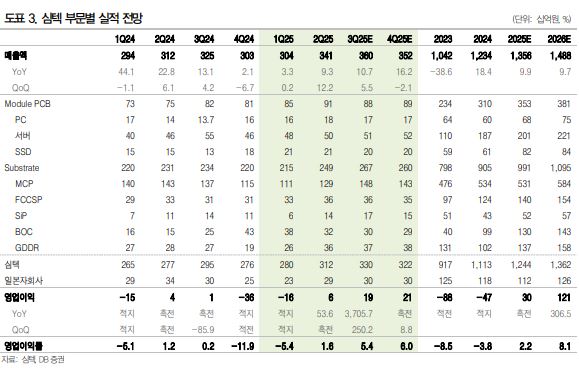

▲심텍 부문별 실적 전망. (출처=DB증권)

DB증권은 심텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만2000원으로 상향한다고 10일 밝혔다.

조현지 DB증권 연구원은 “서버용 디램 주문이 업황 호조에 말미암아 증가세를 보이고 있는 것으로 파악되고 공정전환이 완료된 GDDR7 모멘텀은 지속하고 있으며 주력 제품인 MCP 역시 모바일의 점진적 개선세 하에 2분기를 기점으로 회복세에 접어든 것으로 보인다”고 설명했다.

3분기 매출액은 3595억 원, 영업이익은 194억 원으로 전망했다. 조 연구원은 “3분기 분기 중 월별 수주는 전월 대비 상승세를 이어갔을 것으로 파악된다”며 “다만 중저가~고가 제품군의 주문이 고르게 증가해 제품 믹스 개선 효과는 크지 않을 것으로 보인다”고 분석했다. 상대적으로 수익성이 높지 않은 텐팅 제품군의 수요 강세가 이어지고 있는 영향으로 판단했다.

MASP 제품의 고른 수요 회복을 바탕으로 분기 평균 가동률은 80%에 근접할 것으로 예상했다. 조 연구원은 “가동률 상승에 따른 영업레버리지는 심텍 실적의 핵심”이라고 짚었다. 그러면서 “FCCSP는 SSD 컨트롤러의 수요 증가, SiP는 계절적 성수기 영향으로 고부가 제품군들을 중심으로 양호한 실적을 시현할 것으로 예상한다”고 판단했다.

조 연구원은 “GDDR7은 이전세대 제품인 GDDR6 대비 20% 수준의 가격 프리미엄이 유지되고 있는 것으로 파악되는 가운데 심텍의 시장 지배력은 견고한 것으로 보인다”고 말했다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마인지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[환율마감] 원·달러 급락 두달만 빅피겨(1500원) 하회, 외인·SK하이닉스·한일공조](https://img.etoday.co.kr/crop/85/60/2356733.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2356724.jpg)

![[김남현의 왈가왈부] 금리인상 초읽기, 장기고정금리 더 늦출 수 없다](https://img.etoday.co.kr/crop/85/60/2347269.jpg)

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2356761.jpg)

![코스피 5.35%, 코스닥 5.56% 급락…'검은 수요일' [포토]](https://img.etoday.co.kr/crop/300/190/2356775.jpg)