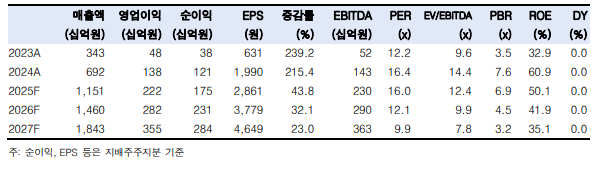

한국투자증권은 1일 실리콘투에 대해 화장품 수출 데이터의 점진적 회복과 함께 밸류에이션 매력이 부각할 것으로 예상했다. 목표주가를 기존 5만3000원에서 6만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

김명주·전유나 한국투자증권 연구원은 “실리콘투 올해 3분기 매출과 영업이익은 각각 전년 대비 66.3%, 48.4% 증가한 3104억 원과 632억 원을 기록하며 영업이익이 시장 기대치를 3.6% 상회할 전망”이라고 밝혔다.

이어 “시장 우려 대비 미국 화장품 기업들의 하반기 전망이 양호하다”며 “지난해 4분기를 기점으로 부진했던 실리콘투 미국 매출도 최근 회복세를 보이는 것으로 추정하며, 올해 3분기 미국 매출은 전 분기 대비로는 33.3% 늘고 전년 대비로는 5.9% 줄어든 564억 원을 예상한다”고 분석했다.

이들은 “화장품 기업들이 아쉬운 2분기 실적을 기록한 상황에서 8월 화장품 수출 데이터까지 부진하자 화장품 업종 투자 심리가 훼손됐다”며 “특히 폴란드의 수출 데이터 회복이 더뎌져 실리콘투 주가에 부정적 영향을 주고 있다”고 진단했다.

또 “폴란드향 수출물량 회복이 더딘 이유는 한국과 유럽 간 거리와 유럽 시장의 특성 때문”이라며 “실리콘투는 폴란드 물류센터에서 유럽 내 다양한 국가로 제품을 판매하기 때문에 사업을 확장하는 초창기에는 단일 국가인 미국처럼 재고를 빠르게 소진하기 어려울 것”이라고 설명했다.

그러면서 “재고를 소진하는 과정에서 수출 데이터는 일시적으로 부진할 수 있으며, 이를 실리콘투 유럽 매출 부진으로 연결 짓는 것은 과도하다”며 “3분기 유럽 매출은 2분기 대비 20.3% 늘어난 1290억 원을 예상한다”고 덧붙였다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)