다올투자증권은 한화엔진에 대해 투자의견 ‘매수’를 유지하고 적정주가를 6만6000원으로 상향한다고 1일 밝혔다.

최광식 다올투자증권 연구원은 “2024년 수주 엔진의 기대마진을 상향해 2026~2027년 영업이익을 20% 안팎 올렸고, 적정주가도 37.5% 올렸다”고 설명했다.

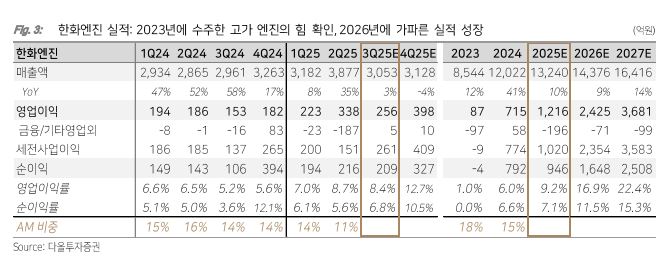

3분기까지는 2022년 엔진이 중심이고, 4분기부터 2023~2024년 엔진으로 확대되며 4분기부터 실적 성장이 가팔라질 것으로 전망했다. 최 연구원은 “상반기 수주는 1조6200억 원으로 매출보다 많고 벌써 작년만큼인데, 중국 조선소 향 대형 컨테이너선 엔진 문의가 계속된다”고 짚었다.

4분기 영업이익은 398억 원, 영업이익률(OPM) 8.4%의 공격적인 실적 예상치를 제시했다. 최 연구원은 “2023~2024년 수주한 고가 엔진 납품이 확대되는 믹스효과가 본격화하기 때문”이라고 말했다.

3분기까지는 2022년 수주 엔진 납품이 매출의 70%대지만, 2026년에는 2023~2024년 수주 엔진만으로 수익성과 이익 증가폭이 커질 것이라는 분석이다.

상반기 수주는 1조6200억 원으로 2024년 1조6500억 원에 육박했다. 최 연구원은 “연말에 컨테이너선 엔진 수주 강세가 기대된다”며 “상반기에 USTR의 중국 조선업 제재안으로 한국 조선사 중심의 컨테이너선 수주였지만, 최근 다시 중국 조선사들의 컨테이너선 수주가 올라왔다”고 설명했다.

또 “올해 초 한화엔진은 800억 원 추가 자본적지출(CAPEX) 계획을 발표했으나 4년 연속 수주가 매출을 크게 넘기고, 캡티브 및 중국의 엔진 수요 강세가 계속되기에 추가 CAPEX가 언제든 결정될 수 있다고 판단한다”고 말했다.

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)