다올투자증권은 엘앤에프에 대해 투자의견 ‘매수’를 유지하고 적정주가는 10만5000원으로 상향한다고 30일 밝혔다.

유지웅 다올투자증권 연구원은 “회사가 과도기적 구간의 바닥을 지났고 최근의 신주인수권부사채(BW) 발행 및 최전방 고객사에 대한 불확실성은 주가에 기반영 된 것으로 추정한다”고 설명했다.

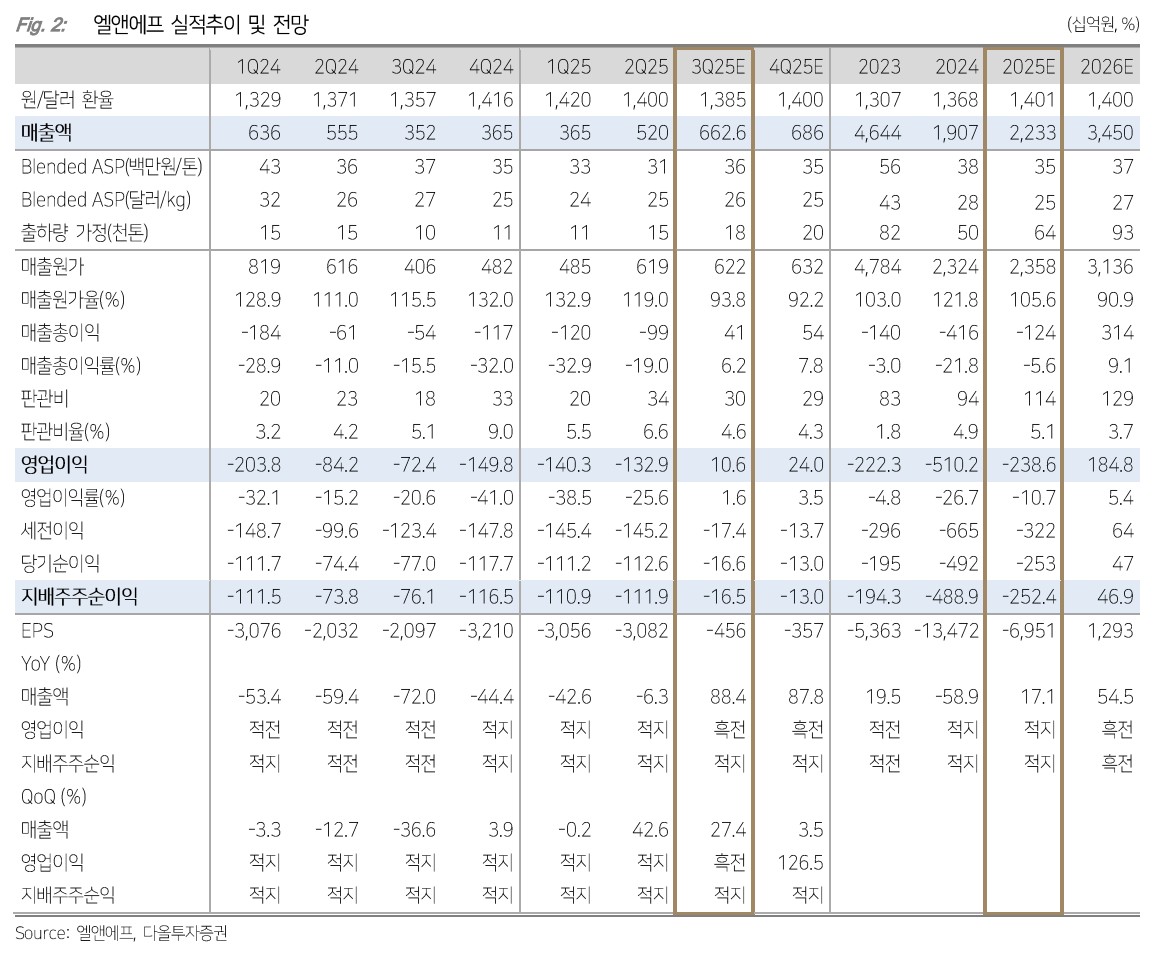

그러면서 “3분기 손익 턴어라운드를 기점으로 기업가치의 정상화를 기대한다”며 “적정주가 산정을 위해 2027년 수정 EPS에 PER 25배를 적용했다”고 덧붙였다. 소재 업체 중 3분기에 분기 대비 외형 증가가 가장 두드러질 것으로 전망했다.

3분기 실적을 기점으로 불확실성이 빠르게 소멸할 것이라는 예상이다. 3분기 매출액은 6626억 원, 영업이익은 106억 원을 전망했다. 유 연구원은 “영업이익은 2023년 3분기 이후 최초 흑자전환을 기대한다”며 “최전방 고객사인 미국 EV 업체의 SUV 모델 신차효과가 재현되기 시작했다”고 분석했다.

3000억 원 규모 신주인수권부사채는 성공적으로 발행됐다. 신주인수권증권은 22일 상장했고, 신주인수권 행사가액은 5만2원이다. 유 연구원은 “100% 행사 시 약 600만 주의 주식 전환이 예상되나 주가는 BW 발행 결정 단계에서 불확실성이 크게 반영됐다”고 분석했다.

소재 업체 전반으로 GM, BMW의 파이프라인 영향을 받는 가운데 엘앤에프는 차별화된 외형 흐름이 하반기에 나타날 것으로 기대했다. 정 연구원은 “엘앤에프는 현재 ESS에 대한 노출이 거의 없으나 2026년 들어서는 ESS 수요반등의 행보에 참여를 기대한다”며 “수요처별 근황을 고려 시 업황이 저점을 통과한 시그널이 다방면에서 확인되기 시작했다”고 판단했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[노트북 너머] 회원사 상폐 비상인데…코스닥협회 리더십은 어디에](https://img.etoday.co.kr/crop/85/60/2371645.jpg)

![우리·카카오도 시장진입…커지는 ETF 시장에 경쟁 확대 ['황금알' 낳는 ETF LP③]](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![73% 사업자 C등급…몸집 커졌는데 호가공급 의무 '뒷걸음질' ['황금알' 낳는 ETF LP②]](https://img.etoday.co.kr/crop/85/60/2371846.jpg)

![상반기 거래 2760조 ETF ‘숨은 손’… 차익거래로 연 1000억 이상 번다 ['황금알' 낳는 ETF LP①]](https://img.etoday.co.kr/crop/85/60/2371845.jpg)

![[오늘의 주요공시] 삼성SDIㆍ한화에어로스페이스ㆍGS 등](https://img.etoday.co.kr/crop/85/60/2371834.jpg)

![[채권마감] 베어스팁 30년·50년 금리 사상최고, 쏟아진 악재에 패닉](https://img.etoday.co.kr/crop/85/60/2364965.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)