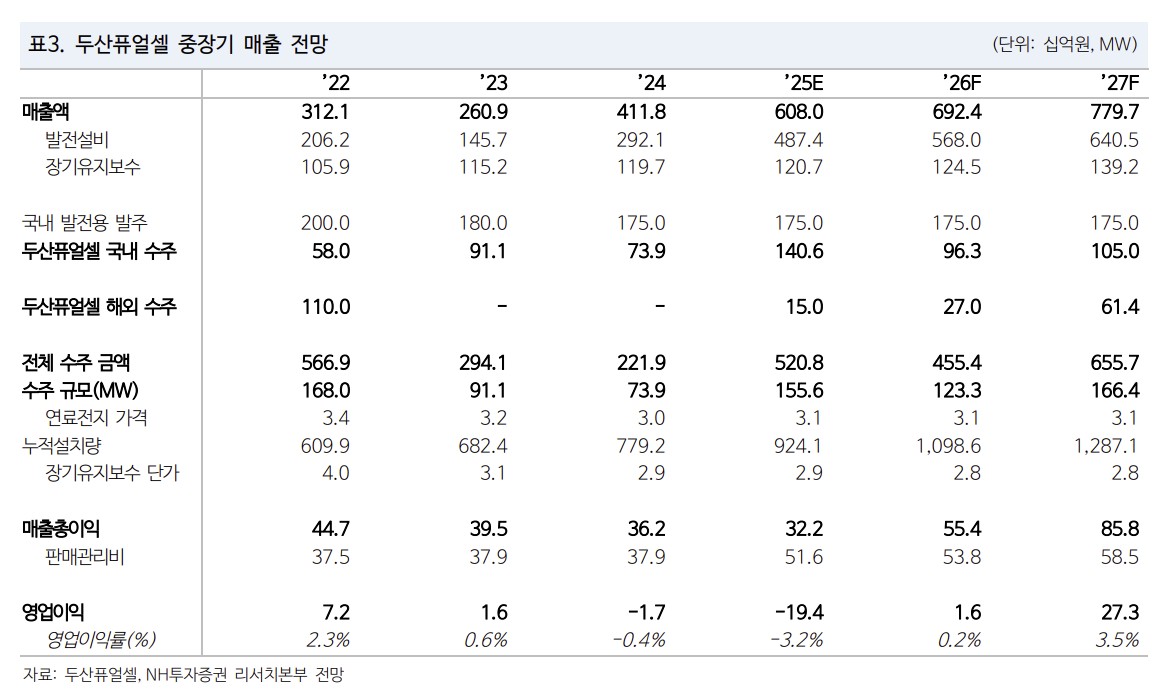

NH투자증권은 두산퓨얼셀에 대해 목표주가를 3만2000원으로 14% 상향하면서도 상승 여력 제한으로 투자의견을 ‘보유(Hold)’로 하향한다고 30일 밝혔다.

정연승 NH투자증권 연구원은 “목표주가는 2026년 매출액에 글로벌 발전용 연료전지 기업 평균 PSR 4.0배를 적용했다”고 설명했다.

이어 “고체산화물연료전지 기업인 블룸에너지 등 비교 기업들의 밸류에이션 상승을 반영했다”면서도 “다만 추가 매출, 수익성 추정치 상향까지 시간이 필요하며 기대가 주가에 선반영됐다고 판단한다”고 덧붙였다.

데이터센터 건설 증가로 하이엑시움(두산 미국 연료전지 법인)을 통한 연료 전지 신규 수주를 예상했다. 다만 인산염연료전지(PAFC)의 SOFC 대비 낮은 전력 효율, 제한적인 PAFC 생산여력(235MW)으로 소형(10~30MW) 프로젝트 중심으로 신규 수주를 전망했다. 정 연구원은 “국내 시장 규모도 연간 180MW로 한정적”이라며 “신규로 개발된 SOFC의 본격적 판매까지는 수율 개선과 실적(Track Record)이 추가로 요구된다”고 분석했다.

단기적으로는 영업적자가 확대될 전망이다. 정 연구원은 “낮은 SOFC 생산성, SOFC 신규 설비 증설에 따른 감가상각비 부담, 백금 가격 상승으로 인한 PAFC 수익성 하락, 수소버스 사업 확대 영향”이라고 짚었다. 그러면서 “미국향 수주 확대를 통한 매출 확대, SOFC 부문 고정비 절감 확인이 필요하다”고 말했다.

3분기 매출액은 1277억 원, 영업적자 49억 원을 기록하면서 영업적자폭이 확대될 것으로 예상했다. 정 연구원은 “SOFC 감가상각비 증가 영향으로 판단된다”며 “4분기에는 연료전지 매출 확대가 예상되나 흑자전환까지는 시간이 필요하다”고 밝혔다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![[주간수급리포트] 기관 5.9조 순매수⋯개미ㆍ외인 ‘삼전닉스’ 대량 매도](https://img.etoday.co.kr/crop/85/60/2367539.jpg)

!["무리한 외형 확장보다 안정"…파라투스 30대 운용역이 말하는 투자 원칙 [PE의 젊은 피]](https://img.etoday.co.kr/crop/85/60/2366494.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)