(출처=키움증권)

키움증권은 26일 LG이노텍에 대해 "올 하반기 실적 개선이 본격화할 것"이라며 목표주가를 기존 21만 원에서 25만 원으로 상향했다. 투자의견은 '매수'를 유지했다.

김소원 키움증권 연구원은 "LG이노텍은 그동안 정체된 세트 수요, 카메라 모듈의 제한된 사양 업그레이드, 중국 업체와의 경쟁 심화로 가격과 물량 모두 하락 압박이 지속됐다"며 "하지만 평균판매단가(ASP)와 점유율은 지난 상반기를 저점으로 개선 중"이라고 분석했다.

이어 "하반기 아이폰 출하량 역시 낮아졌던 시장 기대치를 웃돌며 우호적 영업 환경이 조성되고 있다"며 "베트남 생산 확대를 통한 원가 절감과 감가상각비 축소 효과도 더해지면서 수익성이 개선될 것"으로 내다봤다.

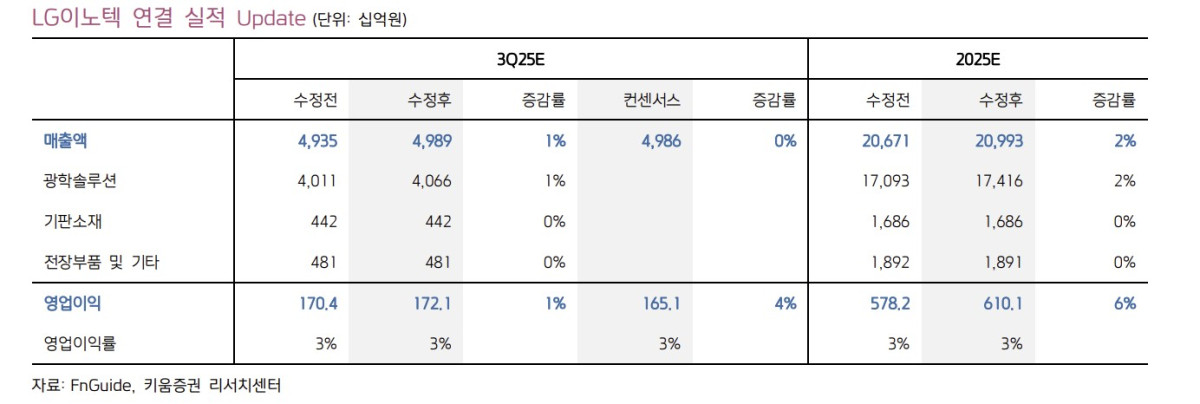

키움증권은 LG이노텍의 올 3분기 매출액과 영업이익을 각각 전분기 대비 27%와 1411% 증가한 4조9894억 원, 1721억 원으로 예상했다. LG이노텍의 4분기 매출과 영업이익은 각각 전분기보다 42%와 75% 늘어난 7조863억 원, 3015억 원으로 추정된다.

김 연구원은 "현재 LG이노텍 주가는 12개월 선행 주가순자산비율(PBR) 0.7배, 주가수익비율(PER) 9.5배로 여전히 밸류에이션 밴드 하단에 위치한다"며 "올 하반기 실적 개선이 본격화하고, 내년에는 4년 만의 성장세가 예상됨에 따라 주가 반등이 이어질 것"이라고 판단했다.

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2337227.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2337227.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337662.jpg)