실수요자 자금 조달 제약 우려

정부의 강력한 대출 규제에 은행권 주택담보대출(주담대)이 1년 반 만에 감소세로 돌아섰다. 수도권 집값 급등과 가계대출 증가세를 억제하는 효과가 있지만, ‘돈 빌릴 곳’ 없는 실수요자 불만도 커지고 있다.

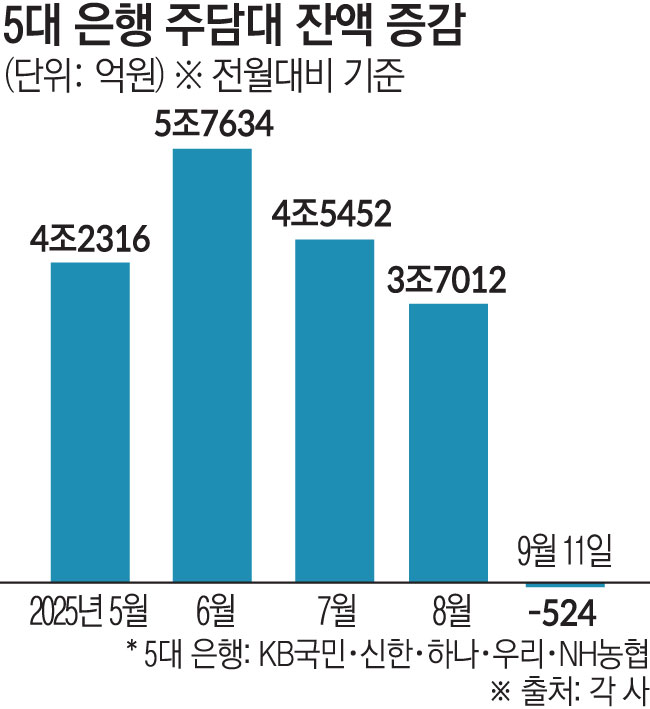

14일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 11일 기준 가계대출 잔액은 763조702억 원으로 집계됐다. 지난달 말(762조8985억 원)보다 1717억 원 증가했으나 하루 평균 증가액은 156억 원으로 8월(1266억 원)의 8분의 1 수준에 그쳤다.

이 같은 추세가 이어질 경우 이달 전체 증가액은 약 4700억 원에 머물면서 올해 1월(-4762억 원) 이후 가장 낮은 수준을 기록할 가능성이 있다.

구체적으로 주담대(전세자금대출 포함) 잔액이 607조6190억 원으로 전월대비 524억 원 감소했다. 월간 기준으로 마이너스를 기록하면 지난해 3월(-4494억 원) 이후 1년 반 만이다. 반면 같은기간 신용대출은 104조790억 원에서 104조2613억 원으로 1823억 원 늘었다. 주담대 축소에도 불구하고 생활자금 수요가 몰린 것으로 풀이된다.

전문가들은 대출 규제가 효과를 내고 있다고 해석한다. 정부는 6월 말 ‘6·27 대책’으로 수도권 주담대 한도를 6억 원으로 제한됐고 이달 초 ‘9·7 대책’에서 1주택자의 전세자금대출 한도를 2억 원으로 묶었다. 여기에 7월부터 시행된 3단계 스트레스 총부채원리금상환비율(DSR) 규제까지 더해지면서 신규 대출 여력이 크게 위축됐다. ‘6·27 대책’ 이전에 체결된 주택 계약 관련 대출이 대부분 집행을 마친 것도 주요인으로 꼽힌다.

시중은행 관계자는 “6·27 대출 규제 직전까지 급증했던 주택 계약 관련 가계대출이 현재는 상당 부분 소화된 상태”라며 “다만 월말로 갈수록 6·27 이후 거래에 따른 대출 실행이 다시 늘어날 가능성도 있다”고 말했다.

다만 결혼·교육·이사 등 실수요자들의 자금 조달에 제약을 받고 있어 제도 보완이 필요하다는 목소리도 커지고 있다. 시중은행 관계자는 “투기 수요 억제라는 정책 취지는 이해하지만, 실수요자까지 위축시키는 부작용을 최소화할 방안도 함께 마련돼야 한다”고 말했다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[넥스블록][인기 검색 코인 톱15] AI와 디파이로 쏠린 시선…Gensyn·Synapse 급등 부각](https://img.etoday.co.kr/crop/85/60/2353191.jpg)

!["이미 계약했는데 대출 줄어드나요?"…동탄·기흥·구리 집 살 때 달라지는 것[Q&A]](https://img.etoday.co.kr/crop/85/60/2352986.jpg)

![[넥스블록][코인시황] 카스파 9.17% 상승, Velvet 14.42% 하락](https://img.etoday.co.kr/crop/85/60/2353082.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)