(출처=DB증권)

DB증권은 11일 하반기에 들어 국내 박스오피스가 회복세를 보이고 있다며 콘텐트리중앙의 목표주가를 기존 1만2000원에서 1만4000원으로 16.67% 상향하고, 투자의견 '매수'를 유지했다. 콘텐트리중앙의 전 거래일 종가는 1만830원이다.

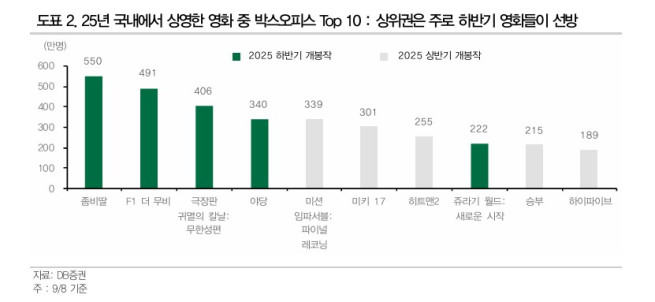

DB증권에 따르면 올 상반기 박스오피스는 전년 동기 대비 33% 하락하면서 코로나19 시기와 비슷한 수준을 유지했다. 다만, 지난달 전년 동기 대비 14% 성장한 것으로 나타나면서 회복세를 보이고 있다.

신은정 DB증권 연구원은 "영화관 할인 행사. 민생지원금 간접 수혜, 흥행 영화가 점차 증가하고 있는 점이 주요 요인으로 분석된다"며 "특히, 하반기 '좀비딸'과 'F1', '귀멸의 칼날' 모두 400~500만 관객을 끌어모으며 상반기 대비 좋은 성적을 기록 중"이라고 짚었다.

그는 "연말까지 '어쩔수가없다', '위키드', '주토피아2', '아바타3' 등 기대작들이 예정돼 있다"며 "이를 반영한 콘텐트리중앙의 올해 3분기 영화 영업이익은 6억 원이 예상된다. 상반기 188억원 적자 대비 대폭 개선된 실적이 전망된다"고 말했다.

신 연구원은 "상반기 부진했던 방송과 영화 지표가 개선되고 있다"며 "실적 불확실성은 아직 남아 있지만, 수익성 개선에 대한 기대감이 유효하고, 실적과 주가가 모두 바닥은 지난 것으로 보인다"고 전했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[오늘의 주요공시] 삼성SDIㆍ한화에어로스페이스ㆍGS 등](https://img.etoday.co.kr/crop/85/60/2371834.jpg)

![[채권마감] 베어스팁 30년·50년 금리 사상최고, 쏟아진 악재에 패닉](https://img.etoday.co.kr/crop/85/60/2364965.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)