대출금리에 반영돼 소비자 부담 커질 듯

금융당국이 ‘9ㆍ7 대출 추가 규제’를 통해 주택신용보증기금(주신보) 출연 방식을 대출금액별로 세분화하기로 하면서 은행권의 부담이 커질 전망이다. 출연료 증가와 산정 방식의 세분화는 대출금리에 반영되는 만큼 소비자에게 전가될 수 있다는 우려가 나온다.

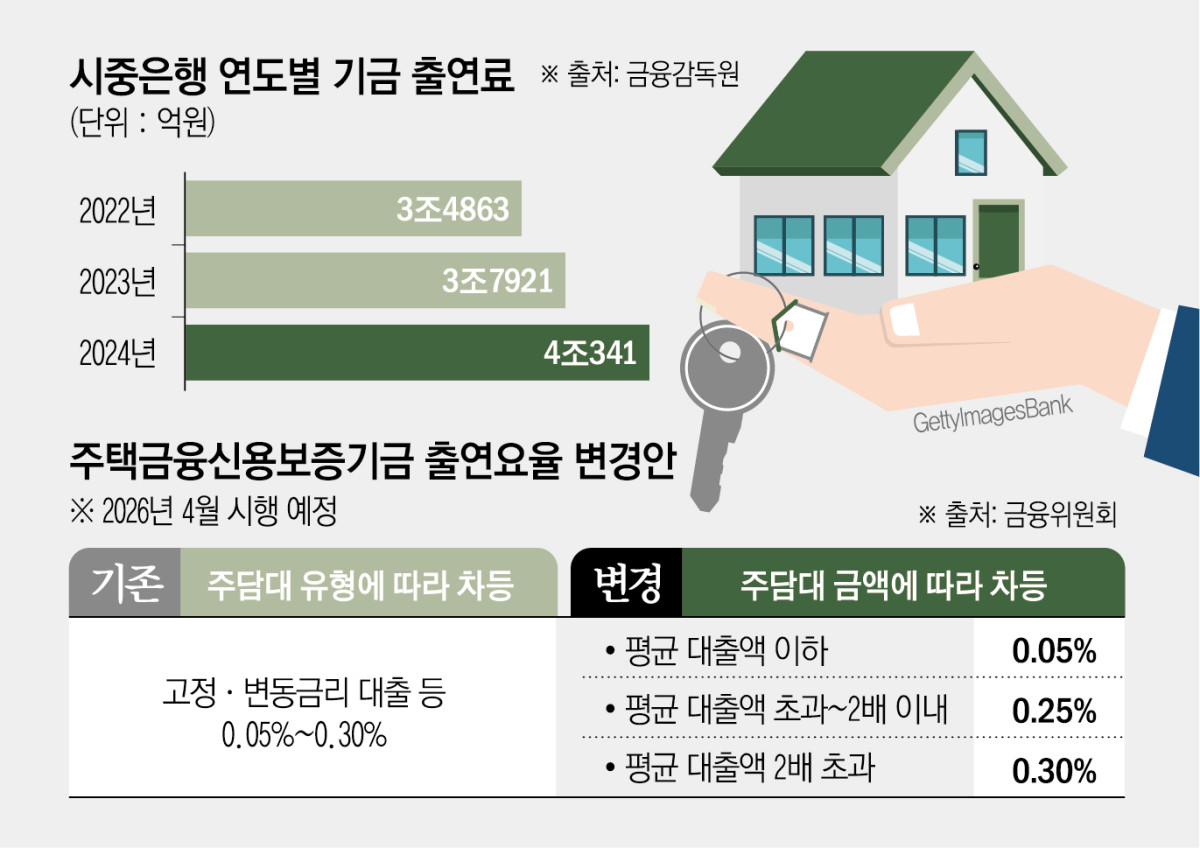

8일 금융권에 따르면 국내 은행 20곳의 기금출연료는 현재 4조 원을 넘어섰다. 2020년 말 2조7483억 원에서 △2021년 말 3조1364억 원 △2022년 말 3조4863억 원 △2023년 말 3조7921억 원 △2024년 말 4조341억 원으로 매년 불어났다. 올해 3월 말 기준 1조486억 원으로, 지난해 같은 기간(9866억 원) 대비 6.3% 증가했다. 대출 증가 추세에 따라 올해도 기금출연료는 전년 대비 늘어날 것으로 예측된다.

기금출연료는 은행이 신용보증기금·기술보증기금·한국주택금융공사 등에 내는 돈이다. 주로 담보력이 부족한 기업이나 주택금융 안정화를 지원하기 위한 보증기금으로 활용된다.

주신보는 은행이 취급하는 주택담보대출 원리금을 보증하는 제도다. 금융위원회는 내년 4월부터 주신보 출연료를 대출금액에 따라 차등 적용하기로 했다.

현재 주신보 출연 요율은 고정·변동금리, 상환 방식 등 대출 유형에 따라 0.05~0.30% 수준으로 차등 적용되고 있다. 그러나 내년 4월부터는 대출 금액을 기준으로 △평균 대출액 이하 0.05% △평균 초과~두 배 이내 0.25% △두 배 초과 0.30%가 각각 적용될 예정이다.

평균 대출액은 출연 대상 금융기관의 전년도 주담대 평균액이 기준이다. 매년 3월 산정해 4월 출연료 산출에 반영된다. 구체적인 출연요율은 관계부처 협의를 거쳐 추후 확정된다. 애초 출연료 차등화가 은행의 고정금리·분할상환 대출 확대를 유인하기 위한 장치였지만 이번에 대출 공급 규모를 줄이도록 압박하는 수단으로 성격이 바뀐 것이다.

결과적으로 고액 대출자가 많아질수록 출연료는 늘어날 수밖에 없다. 이는 대출금리 상승 요인 중 하나다. 소비자 입장에서는 낮은 금리를 원한다면 대출 규모를 줄일 수밖에 없는 구조인 셈이다. 은행권 관계자는 “앞선 규제들로 인해 내년 평균 대출 금액은 줄어들 텐데 그보다 더 많은 돈을 빌렸다는 이유로 대출 금리까지 높아진다면 소비자 반발이 불가피하다”고 말했다.

다만 민병덕 더불어민주당 의원이 지난해 말 대표 발의한 은행법 개정안이 국회를 통과할 경우 상황은 달라질 수 있다. 해당 법안은 대출금리에 반영할 수 없는 항목을 명시한 ‘제30조의3’을 신설해 지급준비금, 예금보험료, 각종 보증기금 출연료를 가산금리에서 제외하도록 규정하고 있다. 기금 출연료를 소비자에게 전가하지 못하게 했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[넥스블록]영 FCA, 프레임워크 구성으로 ‘토큰화 금’ 담보 활용 방안 추진](https://img.etoday.co.kr/crop/85/60/2371815.jpg)

![[넥스블록]트래블룰 100만원 기준 폐지…특금법 시행령 국무회의 통과](https://img.etoday.co.kr/crop/85/60/2371797.jpg)

![[넥스블록][인기 검색 코인 톱15] Bluwhale 91%·Cysic 42% 급등…AI·ZK 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2371754.jpg)

![[넥스블록]토큰증권 열리는데 DAO·AI는 누가 책임지나](https://img.etoday.co.kr/crop/85/60/2371678.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)