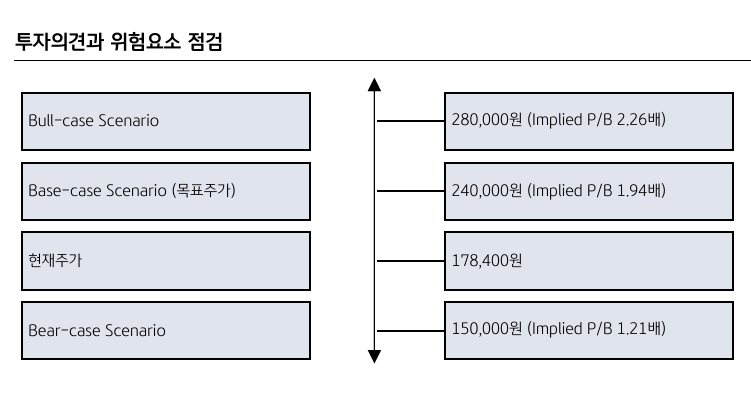

KB증권은 5일 삼성전기에 대해 AI 서버와 전장용 부품 수요 강세에 힘입어 호황기에 진입할 것이라며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 24만 원으로 20% 상향 조정했다. 전날 종가는 17만8400원이다.

이창민 KB증권 연구원은 “삼성전기의 2025년 3분기 실적은 매출액 2조8400억 원, 영업이익 2477억 원, 영업이익률 8.7%로 추정돼 컨센서스를 소폭 상회할 전망”이라며 “2년 만의 최대 실적이 기대된다”고 분석했다. 그는 “원·달러 환율 반등과 AI 서버·전장용 부품 중심의 강한 수요 증가, 계절적 성수기 효과에 따른 IT 부품 수요 반등이 실적을 견인할 것”이라며 “가동률 상승에 따른 고정비 부담 완화와 고부가 부품 중심의 시장 성장으로 제품 믹스 개선 효과도 이어질 것”이라고 설명했다.

그는 또 “고부가 적층세라믹콘덴서(MLCC)와 패키징 기판 중심의 수요 확대가 이어지고 있으며 특히 AI 서버향 MLCC는 일반 서버 대비 탑재량이 10배 이상 큰 만큼 공급 부족 국면 진입이 가시화되고 있다”며 “연말 이후 가격 인상이 현실화될 경우 삼성전기의 실적 개선 폭은 더욱 확대될 수 있다”고 내다봤다.

KB증권은 삼성전기를 IT 부품 업종 ‘톱픽(Top Pick)’으로 제시하며 “AI발 수요 폭증이 향후 5년간 영업이익 연평균 성장률을 기존 6.3%에서 9.1%로 끌어올릴 것”이라고 강조했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“태어나서 죽을 때까지 비교”⋯한국 자살률, 개인 탓일까 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2360510.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)