1일 NH투자증권은 호전실업에 대해 관세 여파에 따른 이익률 하락보다 장기적 생산기지 확장 계획에 주목할 필요가 있다고 조언했다. 개발 완료 및 상용화 준비 중인 스마트팩토리 솔루션은 지속적인 비용 절감 요인이 될 것이란 전망이다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 6980원이다.

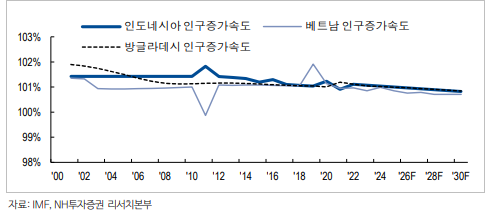

백준기 NH투자증권 연구원은 "호전실업은 인도네시아를 주력 생산기지로 둔 기업인데, 인도네시아는 타 동남아 국가 대비 높은 인구 성장률과 낮은 임금이 매력적"이라며 "비교 국가 대비 경제성장률과 잠재적 임금 인상 부담이 낮아 해외 고객사들의 러브콜을 받는 서플라이 체인 국가이기도 하다"고 짚었다.

백 연구원은 "호전실업은 현재 인도네시아에 주력 생산기지로 Yongjin, Hoga 2곳을 보유하고 있는 가운데 최근 Hoga에 인접한 신규 생산거점 Holim 확보를 준비 중"이라며 "2027년 착공을 목표로 하는 Holim의 장기적인 생산 계획은 Yongjin, Hoga의 2배 이상 규모"라고 설명했다.

그러면서 그는 "룰루레몬, 언더아머향 매출이 꾸준하게 유지되는 한편, 신규 주력 고객사 아크테릭스의 가파른 성장이 동사 매출 견인 중"이라며 "올해 2분기에는 일시적인 환율 하락에 따른 외화 평가 손실이 있었으나 펀더멘털 요인은 아니라 판단"이라고 덧붙였다.

백 연구원은 또 "아크테릭스향 매출은 지난해 400만 달러에서 올해 1700만 달러까지 고성장을 예상한다"며 "2030년까지 5배 이상 성장하는 것이 목표다. 탑티어 아웃도어 고객사향으로 동사는 Seam sealing 등 고난도 봉제 기술을 어필하면서 스타일 수를 늘려갈 것"이라고 전망했다.

아울러 그는 "올해 매출액 4690억 원, 영업이익 210억 원을 예상한다"며 "인도네시아 생산기지 증설 계획과 하이엔드 고객사들의 지속적 오더 증가를 고려하면 영원무역의 3%도 안되는 시가총액은 지나친 저평가로 판단한다"고 말했다.

주가 하락 리스크로는 기존 고객사의 오더컷 및 신규 고객사 유입 부진을 꼽았다.

![8월 초순 수출 213억불 '역대 최고'⋯반도체 155% 급증 [상보]](https://img.etoday.co.kr/crop/140/88/2363508.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 삼전 0.6%·하이닉스 2%대↓…美 AI칩 경쟁 우려에 동반 약세](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![[특징주] 엔젠바이오, 유전성 암 진단패널 유럽 규제 인증 확보 소식에 상한가 직행](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![이투데이 미래전략위원회 4차 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2371384.jpg)