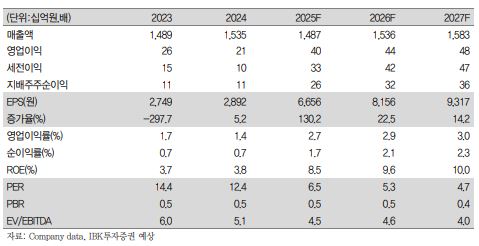

IBK투자증권은 신세계푸드에 대해 투자의견 매수, 목표주가 5만8000원을 유지한다고 1일 밝혔다.

남성현 IBK투자증권 연구원은 “단체급식 사업부 매각은 일시적인 이익 감소보다는 중장기적인 사업부 재편을 위한 초석으로 봐야 할 것”이라고 설명했다.

신세계푸드는 28일 공시를 통해 단체급식 사업부를 매각한다고 밝혔다. 총 매각 금액은 1200억 원 수준으로 알려져 있고, 인수 주체는 고메드갤러리아(한화호텔앤리조트)다. 지난해 기준 신세계푸드의 단체급식 사업부 연간 매출액은 약 2750억 원으로 전체 매출액의 18% 수준을 차지한다. 영업이익률은 3~4% 수준으로 올해 기준 이익 기여도는 25% 수준에 달하는 것으로 추정했다.

남 연구원은 “이번 단체급식 사업부 매각은 합리적이라고 판단한다”며 “그룹 내 비중이 작아지는 상황에서 외부 경쟁이 치열해지고 있고, 수년간 가격 인상을 통해 이어져 오고 있던 성장이 둔화할 가능성이 크다”고 분석했다. 또 “중장기적으로 경쟁력 확보를 위해 대규모 투자가 필요하다는 점과 기존 사업부와의 시너지가 제한적이기 때문”이라고 덧붙였다.

매각이 완료되면 연간 90억~100억 원의 이익이 감소하지만, 현금성 자산이 일시에 들어오면서 투자자산을 확보하게 된다. 남 연구원은 “이를 전략적으로 사용할 것으로 전망한다”며 “신세계푸드는 시스템베이커리 제조 경쟁력을 구축하고 있고, 이를 통해 안정적인 성장을 이뤄내고 있다”고 밝혔다.

남 연구원은 “파베이크(급속냉동빵)를 통해 일반사 공급 비중을 늘리는 전략을 진행하고 있다”며 “중장기적으로 카페테리아 식자재 시장은 차별적인 베이커리 공급 능력이 중요한 요소가 될 것으로 판단한다”고 설명했다.

그러면서 “그룹 내 유통망을 통해 관련 사업을 영위하고 있고, 투자자금 확보를 통해 인프라 및 경쟁력을 확대할 경우 차별적인 포지션을 구축할 수 있을 전망”이라고 했다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)