'머니무브' 기폭제 되나…연쇄 금리 인상 ‘출혈 경쟁’ 불씨도

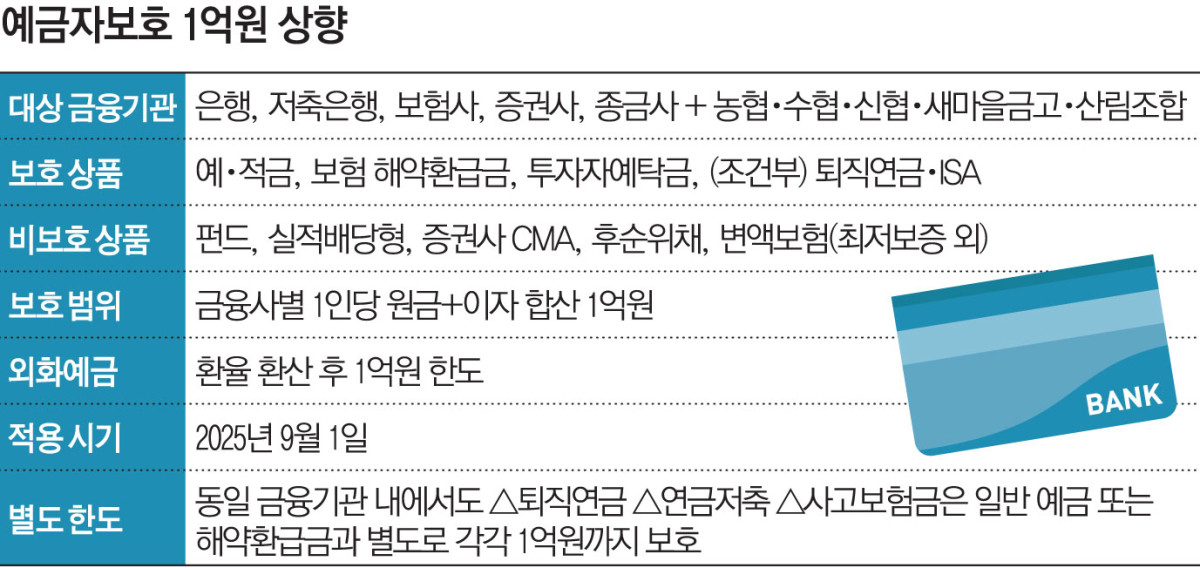

이제부터 금융회사가 파산해도 최대 1억 원(원금ㆍ이자 포함)까지 예적금을 돌려받을 수 있게 됐다. 금융소비자들의 불안심리 해소 효과로 상대적으로 금리가 높은 2금융권에 자금이 이동하는 ‘머니무브’가 본격화할 가능성에 무게가 실린다.

1일 금융당국 등에 따르면 이날부터 전 금융권의 예금보호한도가 5000만 원에서 1억 원으로 두 배 상향됐다. 이로써 금융회사나 상호금융 조합·금고가 파산 등의 이유로 예금을 지급할 수 없는 상황이 발생해도 금융소비자들은 예금을 1억 원까지 보호받을 수 있게 됐다. 예금보호한도 조정은 2001년 이후 24년 만으로 지난 7월 국무회의에서 관련 시행령 개정안이 의결되며 확정됐다.

금융권은 예금시장의 지각변동 가능성을 예의주시하고 있다. 특히 고금리 예적금 상품을 판매하는 저축은행과 농협·수협·신협·새마을금고 등 상호금융권 등이 주요 수혜 업권으로 꼽힌다. 금융권 관계자는 “2009년 예탁금 비과세 한도가 2000만 원에서 3000만 원으로 상향 조정되면서 상호금융권의 자산과 수신이 급격히 증가한 적 있다”며 “그 정도는 아니겠지만 예금자 보호를 두텁게 한다는 점에서 (고금리 상품이 많은) 2금융권이 수혜를 볼 수 있을 것”이라고 말했다.

저축은행은 부동산 프로젝트파이낸싱(PF) 부실 사태 이후 수신 잔액이 빠르게 줄고 있다. 한국은행에 따르면 저축은행 수신 잔액은 2022년 말 121조 원으로 정점을 찍은 레고랜드 사태 여파가 확산되면서 감소세가 이어졌고 올해 2분기(6월 말)에는 99조5159억 원까지 떨어졌다.

새마을금고도 올해 3월 261조485억 원에서 6월 260조6007억 원으로 수신 잔액이 4500억 원가량 줄면서 3개월 연속 감소세를 이어갔다. 예금보호한도 상향을 계기로 2금융권의 자금 유치 경쟁이 더욱 치열해질 것이라는 전망이 나오는 이유다.

과도한 수신 쟁탈전이 자칫 출혈 경쟁으로 번질 수 있다는 우려도 나온다. 중소형 저축은행이 자금 이탈을 막기 위해 예적금 금리를 올릴 수 있고 이는 금융권 전반으로 연쇄적인 움직임을 자극할 수 있다는 것이다.

서기수 서경대 금융정보공학과 교수는 “시중은행 자금이 일부 2금융권으로 이동할 것으로 보인다”면서도 “다만 현재 2금융권 수신 금리가 과거처럼 높지 않아 (초기에) 대대적인 변화로 이어지진 않을 것"이라고 내다봤다. 이어 "결국 저축은행 등이 예금보호한도 상향을 얼마나 적극적으로 홍보·마케팅에 활용하느냐에 따라 상황이 달라질 수 있는데 그 과정에 과열 경쟁이 빚어질 여지가 있다"고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[넥스블록]또 다시 미뤄진 美 클래리티법 통과, 연내 처리 가능성은?](https://img.etoday.co.kr/crop/85/60/2371232.jpg)

![[넥스블록]코인거래소 신뢰도 기준, 준비금 100%면 충분할까?](https://img.etoday.co.kr/crop/85/60/2371234.jpg)

![수은은 첫걸음, 산은·기은은 실전 활용⋯국책은행 AI 전환 속도차 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2371280.jpg)

![도입 다음은 성과 검증…내부전문인력 육성도 과제 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2369611.jpg)

![기은은 창구에서, 산은은 책상에서…활용법도 다르다 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2371281.jpg)

![돈 뿌린다고 살아날까…‘맞춤지원’ 다음은 맞춤진단 [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371136.jpg)

![불황에도 안 죽는 둔산·불당·상무⋯‘생존상권’엔 공식 있었다 [지방상권 생존지도]](https://img.etoday.co.kr/crop/85/60/2371193.jpg)

![인구 줄자 지갑도 닫혔다… 서울 매출의 36% [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371212.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)