해외 비중이 90%가량…글로벌 시장 확장도

야놀자클라우드가 야놀자그룹 내 비중을 확대하며 존재감을 키우고 있다. 그룹 내 주력 사업인 플랫폼 사업의 성장세가 과거에 비해 둔화된 것으로 보이는 가운데, 야놀자클라우드의 클라우드 사업이 성장세를 이어가며 그룹 내에서 견인차 역할을 하는 모습이다.

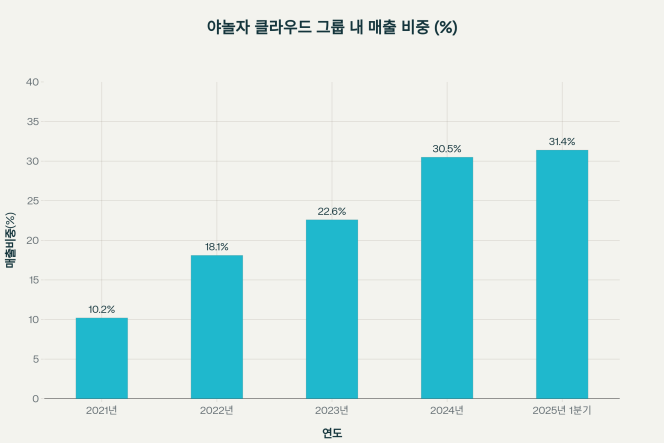

3일 금융감독원 전자공시시스템에 따르면 야놀자그룹은 올해 1분기 연결 기준 매출은 2182억 원으로 집계됐다. 이 가운데 클라우드 부문은 약 685억 원 정도로, 전체의 31%가량을 차지하며 사업 구조 전환의 핵심축으로 자리 잡고 있다. 같은 기간 플랫폼 부문 매출은 1579억 원으로, 여전히 매출의 70% 이상을 차지하는 주력사업이지만, 전년 동기 대비 1.1% 증가하는데 그쳤고, 영업이익은 45.8% 감소하는 등 주춤하는 분위기가 읽힌다.

야놀자클라우드의 그룹 내 매출 비중은 2021년에는 10.2%에 불과했지만, 해를 거듭할수록 매출 비중이 가파르게 증가하고 있다. 업계에서는 야놀자 측이 향후 이 비율을 50%까지 끌어올리는 것을 목표로 한다는 소식이 전해지기도 했다.

클라우드 부문은 여행 산업 전반을 지원하는 B2B 솔루션 중심으로 구성돼 있다. 예약·재고 관리 시스템, 광고 자동화, 가격 최적화, OTA 연동 API 등 다양한 기능을 통합한 형태로, 서비스형 소프트웨어(Software as a Service·SaaS) 방식으로 제공된다. SaaS는 고객이 별도의 설치 없이 클라우드를 통해 소프트웨어를 구독 형태로 사용하는 방식으로, 초기 비용 부담이 낮고 유지·관리 효율이 높은 것이 특징이라는 설명이다.

야놀자클라우드 관계자는 "솔루션 연동 인벤토리는 약 133만 개, 유통 채널은 1만 9000여 개 수준이며, 이 중 약 90%가 해외 채널이고, 국내 비중은 10%"라며 "클라우드 사업은 구조상 해외 매출 비중이 매우 높은 편"이라고 설명했다. 특히 야놀자클라우드는 중동과 남미를 비롯해 북미, 유럽 등 세계 곳곳에서 솔루션 제공을 활발하게 진행하고 있는 것으로 전해진다.

야놀자클라우드는 사업을 트랜잭션 기반의 연동형 솔루션과 호텔·레지던스 대상의 구독형 솔루션으로 이원화해 운영 중이다. 사업 대상의 범위는 항공사, 여행사 등으로도 확장되고 있고, 인공지능(AI) 기술을 기반으로 수요 예측, 가격 자동화, 광고 성과 분석 등 기능 고도화도 진행 중이다.

야놀자 그룹 측면에서 플랫폼 중심의 B2C 사업이 정체기에 접어든 반면, 클라우드 기반 B2B 사업은 고객 락인 효과와 매출 안정성의 관점에서 성장성이 높을 것이라는 관측이 나온다. 실제로 야놀자클라우드의 조정 상각 전 영업이익(EBITDA)은 전년 동기 대비 58% 증가한 125억 원을 기록했다. 이는 역대 1분기 기준 최대 수치다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)