에스티팜이 올리고뉴클레오타이드(Oligonucleotide) 기반 위탁개발생산(CDMO) 경쟁력을 앞세워 본격적인 실적 턴어라운드에 나섰다. 리보핵산(RNA) 치료제 시장 확대 흐름 속에서 고수익 상업화 품목 비중을 높이며 수익성 중심의 체질 개선에 속도가 붙는 모양새다. 하반기에는 미국 식품의약국(FDA) 신약 승인과 적응증 확장 발표 등 긍정적인 이벤트가 예정돼 있어 하반기 더 큰 도약을 이룰 것으로 기대된다.

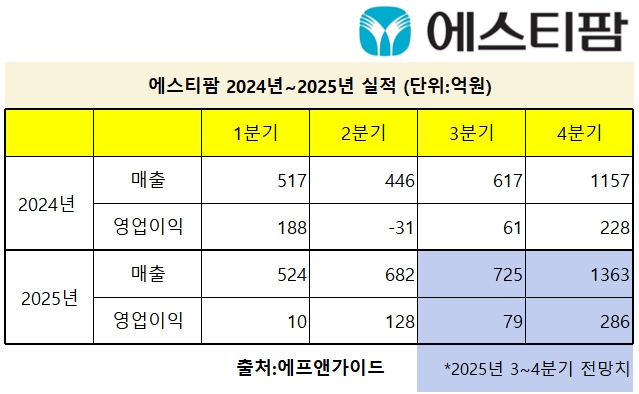

29일 제약바이오업계에 따르면 에스티팜은 올해 2분기 연결기준 매출액 682억 원, 영업이익 128억 원을 기록했다. 전년 동기 대비 매출은 52.8% 늘었고, 영업이익은 흑자 전환에 성공했다.

이는 시장 컨센서스(예상치)를 크게 넘어선 수치다. 이번 분기 올리고 품목에서만 435억 원의 매출을 올렸고 이 가운데 ▲고지혈증 치료제(90억 원) ▲혈액암 치료제(220억 원) ▲척수성근위축증 치료제(61억 원) 등 상업화 제품이 4분기 연속 80% 내외를 유지하며 안정적인 흐름을 보였다. 저분자 화합물 부문도 미토콘드리아 결핍 증후군(43억 원), 위식도역류질환(23억 원) 등 고마진 중심의 수주가 늘며 67억 원의 실적을 기록했다. 수주잔고도 6월 말 기준 올리고 약 3200억 원, 저분자화합물 약 550억 원까지 늘렸다.

에스티팜은 올해만 8건의 수주를 완료했고, 현재 17건의 수주 진행 건이 있어 추가 수주 가능성이 큰 상황이다. 에스티팜은 올해 상반기에만 1억1345만 달러(1564억 원)의 올리고 수주를 받았다. 작년 총 수주금액이 1억4000만 달러(1930억 원)였는데, 상반기 동안 작년 수주금액의 84.2%를 수주했다. RNA 기반 CDMO 시장에서의 위상을 높이며 글로벌 바이오텍들과의 계약이 확대되는 추세다.

설비 확장도 차질 없이 진행 중이다. 최근 완공된 제2올리고동은 7월부터 임상용 원료의약품(API) 생산을 시작했으며, 4분기부터는 상업용 제품 생산도 개시된다. 해당 시설이 본격 가동되면 기존 대비 생산능력은 120% 이상 확대된다. 향후 다수의 고객사가 다양한 프로젝트를 위탁할 가능성도 커지며 대응 역량 확보 차원에서도 의미 있는 진전으로 평가된다.

하반기에는 고성장을 불러올 이벤트들이 예정돼 있다. 에스티팜이 1차 공급자로 있는 품목인 미국 아이오니스 파마슈티컬스의 유전성혈관부종 치료제인 ‘도니다로센’, 벨기에 UCB의 미토콘드리아 결핍 증후군 치료제 ‘MT1621’의 FDA 허가가 기대된다. 에스티팜이 자체 개발 중인 에이즈 치료제 ‘STP-0404’도 글로벌 임상 2a 중간 결과를 앞두고 있다. 세부 데이터는 올해 10월 글로벌 학회를 통해 발표될 예정이며, 회사는 2026년 기술이전을 목표로 하고 있다. 이외에도 다수의 고객사 프로젝트 신약 허가 및 임상 진행결과가 예정돼 있어 내년 수주 및 실적 성장 가시성은 더욱 높아질 것으로 예상한다.

CDMO 사업에서 주목할 만한 점은 고객사 파이프라인의 확대다. 에스티팜은 이미 노바티스 등 글로벌 빅파마의 주요 품목을 생산하고 있으며, 일부는 생물의약품허가신청(BLA) 기준 1차 공급자로 지정돼 있다. 향후 해당 제품 허가 이후에도 안정적인 상업용 API 공급이 이어지면서 실적의 안정성과 예측 가능성을 동시에 높여줄 것으로 기대된다.

증권가에서는 에스티팜의 하반기 실적뿐만 아니라, 내년 이후 실적 가시성도 빠르게 높아지고 있다고 평가한다. 정유경 신영증권 연구원은 “상업화 품목의 수주 비중이 늘어나는 것은 CDMO 기업의 운영 안정성에 있어서 매우 중요하며, 추가 수주의 유인요소가 되므로 2026년에는 더욱더 공격적인 수주를 기대해 볼 수 있을 것”이라며 “1차 공급자인 품목이 FDA 허가를 받게 되면서 추가 수주 유인도 커질 것”이라고 분석했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

![[BioS]루닛, 상반기 매출 458억 "전년比 23% 증가"](https://img.etoday.co.kr/crop/85/60/2347653.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)