(출처=유안타증권)

유안타증권은 25일 HD현대건설기계에 대해 올해 하반기 수요 회복으로 상반기보다 매출이 확대될 것으로 전망했다. 목표주가를 기존 9만 원에서 13만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

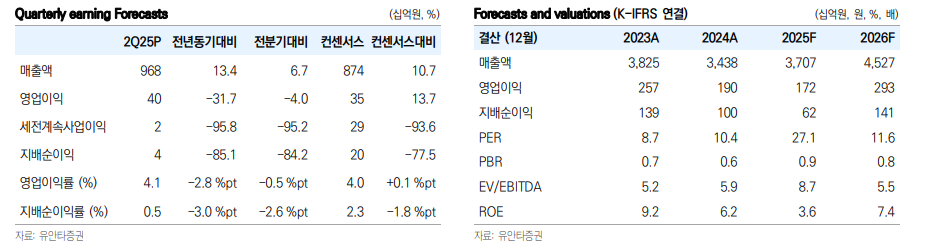

장윤석 유안타증권 연구원은 “2분기 HD현대건설기계 매출은 전년 대비 13% 증가한 9677억 원, 영업이익은 32% 감소한 400억 원으로 각각 컨센서스를 11%, 15% 상회할 것으로 추정한다”고 밝혔다.

이어 “금광 등 자원 가격 흐름에 기반한 신흥국 마이닝 수요 급증, 낮아진 딜러 재고와 주요국 금리 인하에 후행한 선진시장 수요 회복, 견고한 중국 시장 반등세 등이 맞물려 연결 매출이 5분기 만에 성장 전환한 점이 고무적”이라고 분석했다.

장 연구원은 “하반기에도 주요국 수요 회복이 지속하는 상황에서 상반기 대비 매출이 확대될 전망”이라며 “수요 회복이 온전히 올해 실적에 반영되지 못하는 점은 아쉽지만, 내년부터 누릴 수 있는 고정비 감축과 규모의 경제는 건설기계 판매 증가가 본격화하는 국면에서 매출과 수익성 모두 잡을 근거가 될 전망”이라고 설명했다.

그러면서 “HD현대건설기계를 건설기계 상승 사이클 국면에서의 최선호주로 추천한다”며 “중장기적으로 전개될 건설기계 수요 회복기에서 건설기계 부문 실적 성장의 상대 매력도가 우위에 있으며, 2분기 확인된 외형성장의 방향성은 기업가치 개선 근거라고 판단한다”고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)