대신증권은 11일 F&F에 대해 하반기 영업이익이 증가세로 전환될 것으로 전망한다며 투자 의견을 '매수'로 유지하고 목표 주가를 10만 원으로 상향했다.

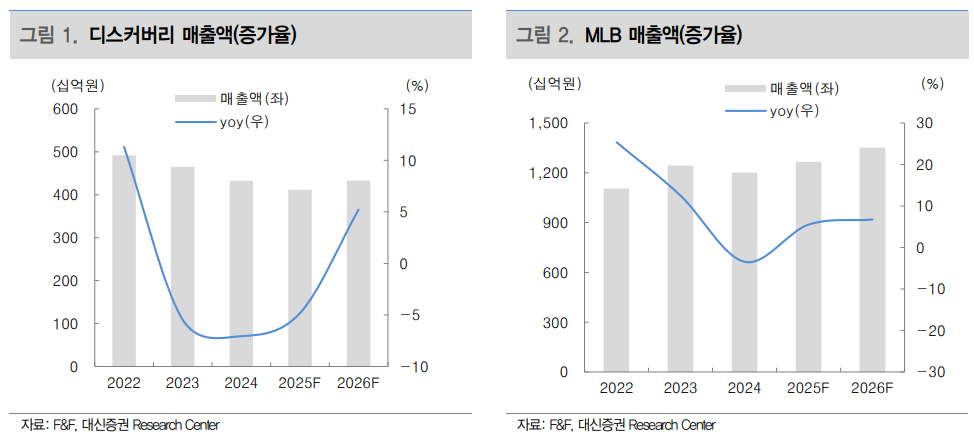

유정현 대신증권 연구원은 "F&F의 2분기 실적은 당사 예상치에 다소 못 미칠 것으로 보이나 하반기 실적 개선 기대감은 여전히 유효하다고 판단한다"라며 "내수 부문이 브랜드 성숙도 영향으로 매출 회복 탄력도가 떨어지는 점은 아쉽지만, MLB의 동남아 등 중국 외 지역의 활발한 진출과 디스커버리의 해외 신규 출점 등이 여전히 중장기 성장 동력으로 작용할 것으로 예상하기 때문"이라고 설명했다.

이어 "현재 주가는 12개월 선행 주가수익비율(P/E) 기준 8배 수준으로 해외 성장 모멘텀을 고려할 때 완만한 상승 흐름이 예상된다"라고 덧붙였다.

유 연구원은 "2분기 매출액과 영업이익은 각각 전년 대비 1% 하락한 3871억 원, 10% 감소한 827억 원을 기록할 것으로 전망한다"라며 "2분기 초 4~5월은 평년 대비 추운 날씨에 소비 회복 효과가 시작되는 초반이어서 매출이 기대보다 속도감 있게 회복되지 못한 것으로 파악된다"라고 밝혔다.

더불어 "MLB 일반 내수 채널은 따이공 매출감소 영향에서 벗어났으나 1분기 성장을 이어가지 못하고 2분기에 매출이 소폭 감소(전년 대비 3% 감소)에 그친 것으로 파악된다"라며 "반면, 2분기 4~5월 중국 소매 의류 시장 성장률은 2~4% 수준인 데 비해 동사의 매출액은 이를 상회하는 7%로 추정되며, 점포 리뉴얼 효과로 시장을 초과 성장하며 양호한 실적을 기록한 것으로 추정된다"라고 의견을 제시했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] SK텔레콤, 젠슨 황의 ‘협력 파트너' 소개에 장 초반 5%대 급등](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![[특징주] 오스코텍, 자가면역질환 치료 신약 물질 기술 이전 성과 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)