((출처=현대차증권))

현대차증권은 10일 NH투자증권이 올해 2분기 실적도 순항할 것이라며 목표주가를 기존 1만8000원에서 2만6000원으로 상향했다. NH투자증권의 전 거래일 종가는 2만1950원이다. 투자의견은 '매수'를 유지했다.

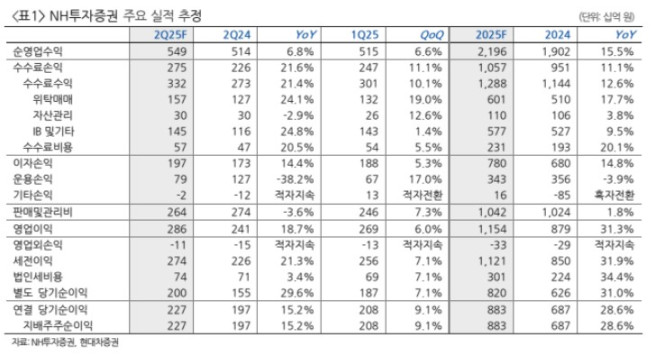

현대차증권은 올해 NH투자증권의 연결 지배주주순이익이 8829억 원을 기록할 것으로 전망했다. 전년 대비 28.6% 오른 수준이다. 기존 추정치 대비 10.4% 상향 조정했다. 추정치 상향의 이유는 3분기, 4분기 일평균 거래대금 전망치를 상향 조정했기 때문이다.

장영일 현대차증권 연구원은 "NH투자증권에 대해 기대할 수 있는 부분은 배당소득 분리과세에 따른 수혜 가능성"이라며 "최근 3년간 40%를 훌쩍 상회하는 배당성향을 시현해 왔다는 점에 주목해야 하며 하반기로 갈수록 매력도는 상승할 것"이라고 말했다.

장 연구원은 NH투자증권이 올해 2분기 지배주주순이익 2272억 원을 기록할 것으로 봤다. 전년 동기 대비 15.2% 오른 수준이다. 기존 컨센서스 대비 13.2% 상회할 것으로 전망했다.

그는 "전 부문에서 직전 분기 대비 실적이 성장할 것으로 예상된다"며 "주로 일평균거래대금 증가에 따른 브로커리지 수수료 수익 성장이 가장 가시적일 것"이라고 말했다. 기업금융(IB) 수수료 수익은 기업공개(IPO)가 부진했음에도 유상증자 딜로 주식자본시장(ECM) 부문을 선방한 것으로 봤다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)