NH투자증권은 2일 콘텐트리중앙에 대해 방송 부문 판매가격과 판매량 개선 및 해외 자회사 턴어라운드에 따른 실적 성장이 기대된다고 평가했다. 중장기적으로는 예능 강화에 따른 성장 동력까지 확보한 가운데 한국과 중국의 관계 완화에 따른 중국향 수출 재개 가능성까지 점쳐진다는 판단이다. 목표주가는 기존 1만2000원에서 1만5000원으로 상향하고 투자의견 '매수'를 제시했다. 전 거래일 종가는 1만1780원이다.

이화정 NH투자증권 연구원은 "방송 부문의 경우 해외 자회사의 속도감 있는 실적 회복세를 감안해 연간 실적 추정치를 기존 대비 상향하고, 한한령 해제 가능성을 고려해 타깃 멀티플을 기존 8배에서 9배로 조정해 목표주가를 상향했다"며 "공간 부문의 경우 주춤한 박스오피스 추세를 반영, 연간 실적 추정치를 하향한다"고 말했다.

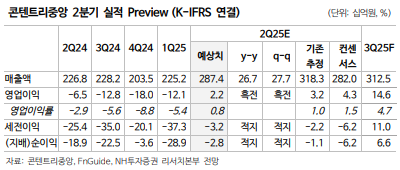

이 연구원은 콘텐트리중앙 2분기 실적이 연결 기준 매출 2874억 원, 영업이익 22억 원을 기록하며 컨센서스에 부합할 것이라고 예상했다. 그는 "보이그룹 론칭 비용 부담에도 해외 자회사 윕(Wiip)이 호실적을 보인 효과"라고 설명했다.

이 연구원은 그러면서 "2분기부터 온라인동영상서비스(OTT) 플랫폼과의 공급조건 변경으로 작품당 제작비에 투자하는 회수 비율(리쿱율) 개선이 본격화될 것"이라며 "'천국보다 아름다운'을 기점으로 그 효과가 확인될 것"이라고 짚었다.

그는 또 "해외 자회사 Wiip의 대작 'The Summer I Turned Pretty S3' 에피소드 납품 역시 실적을 견인할 것"이라면서도 "다만 새롭게 론칭한 보이그룹 '클로즈유어아이즈' 관련 일회성 비용이 일시 반영될 경우 실적 부담 요인으로 작용할 가능성이 높다"고 판단했다.

이 연구원은 이어 "국내 박스오피스 자체 부진 탓에 극장 실적 부진은 불가피하다"며 "실내놀이터 부문의 경우 영업비용 효율화에 따른 안정적인 실적 흐름 이어질 것"이라고 덧붙였다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)