가입자 감소ㆍ수익성 악화 등 본업 부진 때문

한신평 "영업 수익성 개선되기엔 쉽지 않을 것"

LG헬로비전과 KT스카이라이프가 '수익성 하락'과 '가입자 감소'라는 이중고에 직면했다. 인터넷TV(IPTV), 온라인동영상서비스(OTT)의 등장으로 유료방송 시장이 구조적 침체 국면에 접어들었기 때문이다. 이에 한국신용평가는 두 회사의 핵심 모니터링 지표를 하향 조정했다.

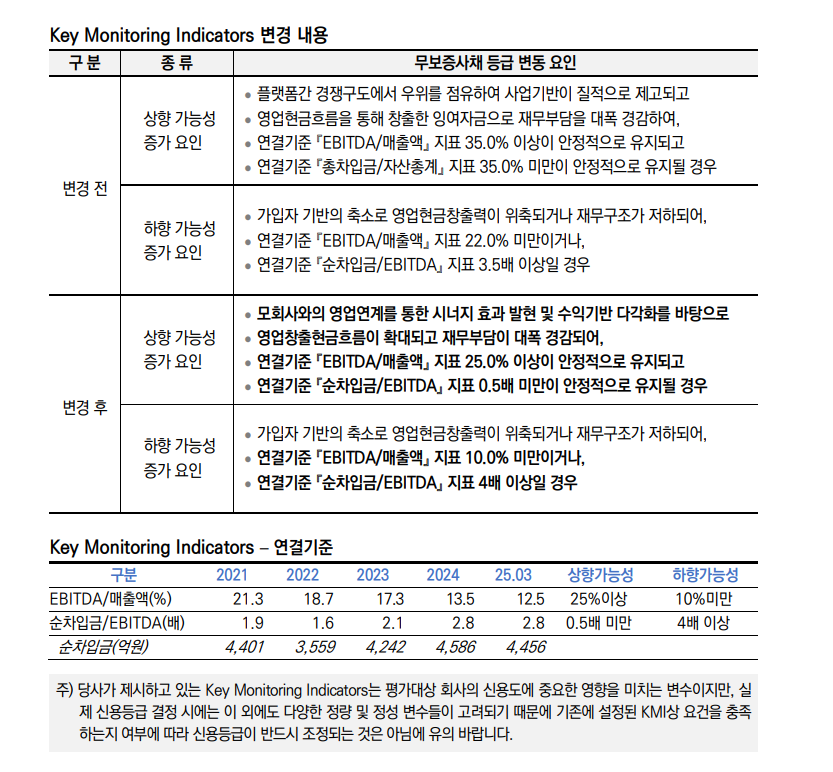

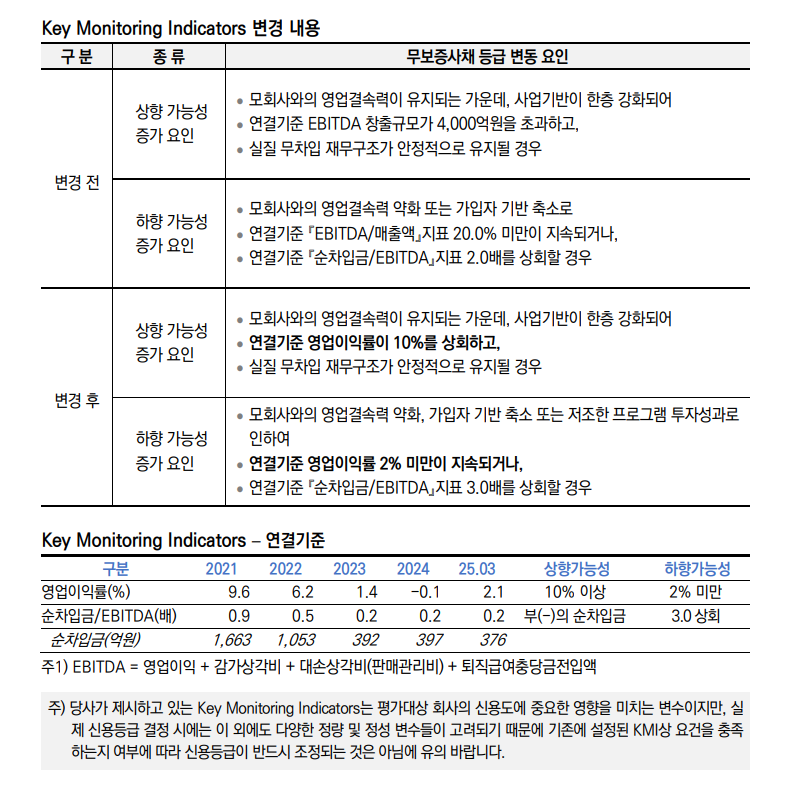

23일 한국신용평가에 따르면, 두 회사의 핵심 모니터링 지표(KMI)는 '하향' 조정됐다. 가입자 감소와 수익성 악화 등 본업 부진이 지속하고 있다는 판단에서다.

핵심모니터링지표는 기업의 신용등급을 평가할 때 관찰하는 정성적·정량적 수치다. 기업의 사업 환경이나 재무 구조에 중대한 영향을 줄 수 있는 요소들이 특정 수준을 넘거나 떨어질 경우, 등급 하향 혹은 상향의 신호로 해석한다.

한국신용평가는 LG헬로비전의 수익성 평가 기준을 완화했다. 기존에는 상각 전 영업이익(EBITDA)이 매출에서 차지하는 비율이 35%를 넘으면 신용등급 상향을 고려했지만, 이제는 그 기준을 25% 이상으로 낮췄다. 등급 하향을 검토하는 기준은 기존 22% 미만에서 10% 미만으로 줄였다.

KT스카이라이프는 수익성 판단 기준 자체가 바뀌었다. 그동안은 EBITDA 규모 중심으로 살펴봤지만, 이제는 ‘영업이익률’ 중심으로 평가한다. 영업이익률이 10%를 넘으면 상향 가능성이 열리고, 2% 미만으로 떨어지면 등급 하향 신호로 본다.

이는 유료방송시장이 구조적 침체를 겪고 있기 때문이다. LG헬로비전의 경우 연결기준 상각전영업이익(EBITDA)/매출액 비율은 2021년 21.3%에서 올해 1분기 12.5%로 내려갔다. KT스카이라이프는 영업이익률이 2021년 9.6%에서 올해 1분기 2.1%로 떨어졌다. 두 회사 모두 KMI 기준 하향 경계선에 이미 근접한 상태다.

이들의 공통된 고민은 '방송 가입자 이탈'이다. LG헬로비전의 가입자 수는 과학기술정보통신부의 공고 기준 2023년 말 359만 명에서 지난해 말 347만 명으로 줄었다. KT스카이라이프의 가입자는 2021년 511만 명에서 지난해 462만 명까지 떨어졌다.

LG헬로비전은 가입자 이탈 및 주문형비디오(VOD) 수익감소로 방송 부문 매출이 지속해서 줄어들고 있다. 한국신용평가는 희망 퇴직 실시 등으로 비용 효율화를 추진하고 있으나, 주력 사업 기반인 방송부문 가입자 및 사용자 당 평균 매출(ARPU) 반등 가능성은 크지 않다고 봤다.

KT스카이라이프 또한 위성방송과 케이블TV를 통합하며 사업 외형을 키웠지만, 가입자 감소세를 반전시키지 못하고 있다. 특히 자체 채널인 ENA를 중심으로 콘텐츠 투자에 나섰으나, 이에 대한 무형자산 상각 부담은 점점 커지고 있다. 이로 인해 지난해에는 영업이익이 적자로 전환됐고, 올해도 뚜렷한 회복세는 나타나지 않고 있다.

사업 다각화를 위한 고심은 양사 모두 마찬가지다. LG헬로비전은 렌탈, 인터넷, 알뜰폰(MVNO) 사업을 확대하고 있고, KT스카이라이프 역시 초고속인터넷과 자체 콘텐츠 제작에 공을 들이고 있다. 하지만 이들 신규 사업은 수익성이 낮고 초기 투자 부담이 큰 데다, 기존 통신 3사와의 경쟁도 격화되고 있어 실질적인 실적 개선으로 이어지지 못하고 있다는 지적이다.

한편 두 회사 모두 회사채 신용등급은 'AA-/안정적'을 유지하고 있으나, 이는 모기업인 LG유플러스와 KT의 유사시 지원 가능성이 반영된 결과다. 한국신용평가는 "방송부문 가입자 감소세가 계속되고 있으며, 미디어 시장 내 경쟁을 위한 자금 소요와 상각비 부담이 지속하고 있다. 당분간 영업 수익성이 크게 개선되기는 쉽지 않을 전망이다"라고 했다.

![역대 프로야구 연패·연승 기록, 최종 순위는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![젠슨 황 “베라 루빈 본격 생산 단계”…삼성·SK하닉 메모리 탑재 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340757.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![젠슨 황 “서울 원하면 GTC 개최…한국과 할 일 많다” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/85/60/2340981.jpg)

![김승연 한화 회장 "애통한 심정" 사과…폭발사고 대응TF 가동 [종합3보]](https://img.etoday.co.kr/crop/85/60/2340972.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)