(출처=IBK투자증권)

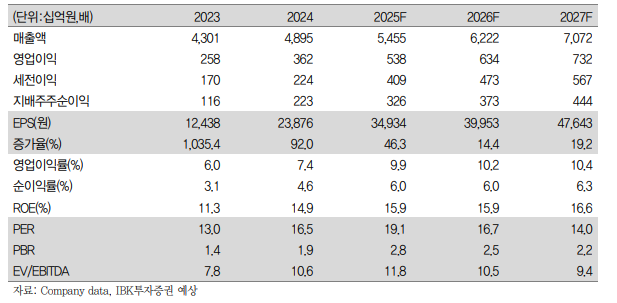

IBK투자증권은 10일 효성중공업에 대해 2030년까지 글로벌 전력시장 호황에 따른 수혜를 입을 것으로 예상했다. 목표주가를 기존 63만 원에서 86만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

김태현 IBK투자증권 연구원은 “올해 2분기에도 큰 폭의 실적 성장이 예상되는 가운데 미주 지역을 중심으로 한 전력 인프라 투자 확대와 맞물려 수주 증가 여력이 여전히 크다”고 밝혔다.

이어 “현재 2023년 하반기 수주 물량이 매출에 반영되고 있으며 2028년까지 공급 계약을 이미 확보한 상황”이라고 설명했다.

김 연구원은 “2분기 연결 매출과 영업이익은 각각 전년 대비 8.6% 증가한 1조2970억 원과 92.5% 늘어난 1206억 원으로 전망된다”며 “수익성이 높은 미국과 인도 지역 매출 비중이 확대되 이익 증가세가 두드러질 것”이라고 분석했다.

또 “미국에서는 초고압차단기 수주가 본격화하고 있어 포트폴리오 다변화 측면에서 긍정적”이라며 “신규 수주의 약 30~40%가 초고압차단기로 추정되며, 기존 초고압변압기 고객사를 대상으로 영업이 강화되고 있다”고 진단했다.

그러면서 “창원공장과 미국공장 증설에 이어 추가 증설 투자도 검토 중”이라며 “최근 인공지능(AI)향 전력기기 수주 사례에서 보듯, 전력망 교체뿐 아니라 데이터센터 수요까지 아우르는 시장 대응력이 공격적 증설을 통해 강화될 것”이라고 내다봤다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![[특징주] SK하이닉스, 8%대 급락…장중 200만원 붕괴](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![이찬진 금감원장-자산운용사 CEO 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2358719.jpg)