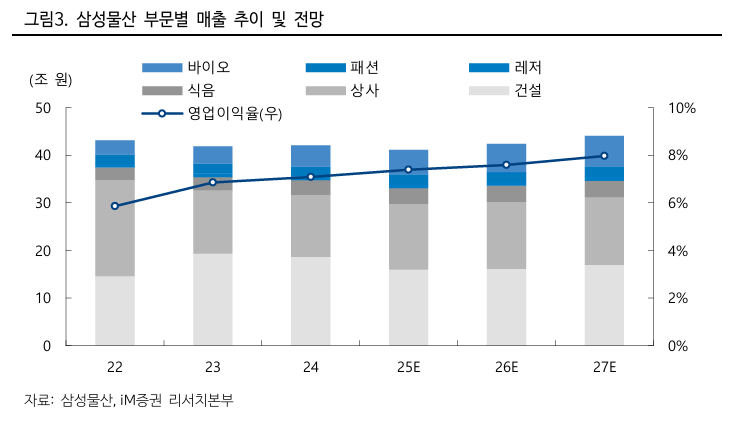

iM증권은 26일 삼성물산에 대해 삼성그룹 지배구조 개선과 소형모듈원전(SMR) 사업 확대에 따른 성장 기대감이 커지고 있다고 평가했다. 기존 목표주가 18만8000원과 투자의견 ‘매수’는 유지했다.

이상헌 iM증권 연구원은 “22일 삼성바이오로직스는 위탁개발생산(CDMO) 사업을 담당한 기존 회사를 존속법인으로, 바이오시밀러와 신약 개발 자회사인 삼성바이오에피스를 지배하는 삼성에피스홀딩스(가칭)를 신설회사로 인적 분할한다고 공시했다”고 밝혔다.

이 연구원은 “통상 빅파마들은 신약 개발 노하우와 제조 기술이 유출될 우려 때문에 위탁사에 연구개발(R&D) 경업 금지를 요구하는데, 인적 분할을 하게 되면 신약 개발 사업 진출 및 삼성바이오로직스 CDMO 수주 최대 걸림돌인 고객사와의 이해 상충 문제를 해결할 수 있다”고 분석했다.

이어 “그동안 R&D 사업을 영위하는 삼성바이오에피스의 가치가 삼성바이오로직스를 거쳐 반영되영됐는데 이번 지배구조 개편을 통해 고부가가치 산업인 신약 R&D 사업 가치가 보다 직접으로 동사에 반영되며 수혜가 예상된다”고 설명했다.

또 “지난해 11월 삼성전자가 이사회를 열고 향후 1년간 총 10조 원의 자사주를 분할 매입하겠다는 계획을 밝힌 것 역시 삼성전자가 향후 지배구조를 개선하겠다는 신호를 주식시장에 전달하는 것”이라고 설명했다.

이 연구원은 “루마니아 SMR 사업의 경우 뉴스케일(NuScale)이 올해 7월까지 77메가와트(MW)에 대한 미국 원자력규제위원회(NRC) 승인 취득을 추진 중일 뿐만 아니라 삼성물산은 연말까지 기본설계(FEED) 공동 수행 중으로 향후 설계·조달·시공(EPC) 연계 수주가 가시화할 것”이라고 짚었다.

그러면서 “지난해 12월 스웨덴 개발사(Karnfull Next), 4월 에스토니아 개발사(Fermi Energia) 등과 사업협약을 체결해 북유럽 국가에서 추진 중인 노형 SMR 사업 참여를 확대하고 있다”며 “ 유럽 SMR 사업 등을 통해 글로벌 SMR 시장 주도권 선점과 입지 확대를 추진하고 있어 성장성 등이 가속화할 것”이라고 부연했다.

![복날 날짜는 왜 정했을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2363784.jpg)

![주말에 더 붐비는 지하철역…홍대·고터 아닌 '동묘앞' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2363746.jpg)

![이곳 저곳 누비는 로봇...물류센터는 배터리 ‘火들짝’[스마트 물류의 그늘]](https://img.etoday.co.kr/crop/140/88/2363379.jpg)

![美, 60개 국가·지역에 강제노동 관세 부과…한국 12.5% [상보]](https://img.etoday.co.kr/crop/140/88/2362089.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![[오늘의 주요공시] 기아ㆍ하나금융지주ㆍ삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)