하나증권은 두산에너빌리티에 대해 하반기부터 실적 개선이 이뤄질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만3000원에서 3만4000원으로 상향 조정했다. 전 거래일 기준 종가는 2만8950원이다.

2일 유재선 하나증권 연구원은 “1분기 실적은 시장 기대치를 하회했다”며 “연결 영업이익은 자회사 감익과 에너지빌리티 부문 적자 전환으로 부진했다”고 했다.

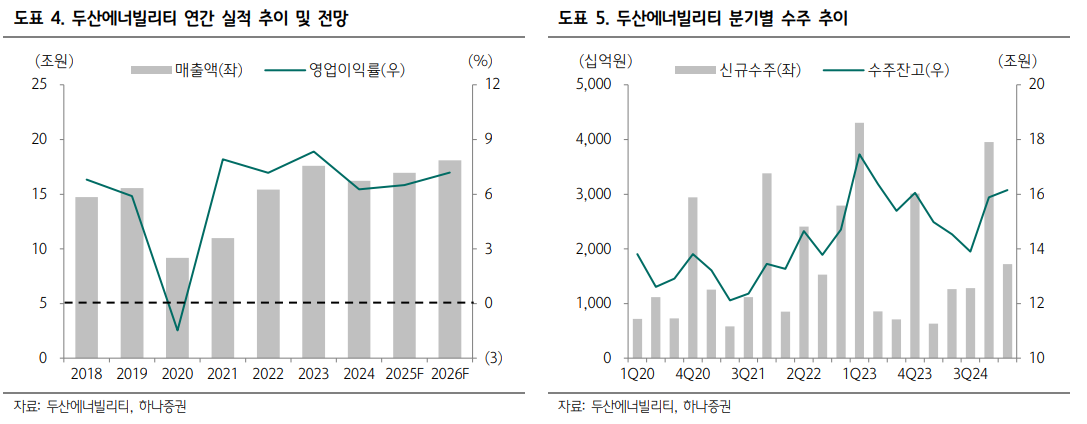

유 연구원은 “에너빌리티 부문 1분기 신규 수주는 1조7208억 원으로 전 분기 대비 감소했으나, 사우디 PP12, 카타르 피킹 유닛(Peaking Unit) 등 중동 지역 가스발전 프로젝트로 전년 대비 증가했다”고 했다.

유 연구원은 “1분기 매출액은 3조7000억 원으로 전년 대비 8.5% 감소했다”며 “에너빌리티 부문과 자회사 두산밥캣 매출 감소가 연결 실적 둔화의 주요 원인”이라고 했다.

그는 “영업이익은 1425억 원을 기록하며 전년 대비 60.2% 감소했다”며 “매출과 마찬가지로 연결 자회사 두산밥캣 이익이 전년 대비 감소한 영향이 주된 요소”라고 했다.

유 연구원은 “연간 가이던스 3732억 원이 충족되기 위해서 2분기부터 유의미한 이익률 개선이 필요하다”며 “상반기 중 대부분의 석탄 및 워터(Water) 프로젝트가 종료됨에 따라 향후 하반기 제품 믹스(Mix) 개선으로 연간 실적 목표 달성을 기대하고 있다”고 했다.

유 연구원은 “체코 수출 노형은 APR1000으로 기존 한국형 원전과 다르기 때문에 원자력 인력 채용 규모 확대가 검토되고 있다”며 “북미에서 소형모듈원전(SMR)과 가스터빈 협의가 다수 이뤄지는 것으로 파악되며 향후 SMR 등 물량 대응을 위한 생산능력 확대 투자도 필요한 상황”이라고 했다.

그는 “7일에는 체코 원전 본계약 체결이 예정돼 있고 뉴스케일(Nuscale) 초도호기 건설 계약이 기대되는 모습”이라며 “오랫동안 기다려왔던 사안이기 때문에 본계약 소식이 최근 단기 주가 반등 국면에서 과거 우선협상대상자 선정 당시와 같은 단기 변동성 확대 가능성에 대비할 필요성이 있다”고 했다.

이어 “장기 성장 기대감에 의한 멀티플 확대는 궁극적으로 실적 성장을 통해서 합리화될 수 있으며 하반기부터 나타날 실적 개선 여부에 관심을 기울여야 한다”고 덧붙였다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[채권마감] 삼재(三災) 든 패닉장…10년물 금리 한달반만 최대폭 급등](https://img.etoday.co.kr/crop/85/60/2353658.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)