(출처=신영증권)

신영증권은 14일 대한항공에 대해 업계 비용 증가 요인이 일회성 요인이 아니지만 항공주로서 살 만하다고 밝혔다. 투자의견은 매수, 목표주가는 3만1000원을 유지했다.

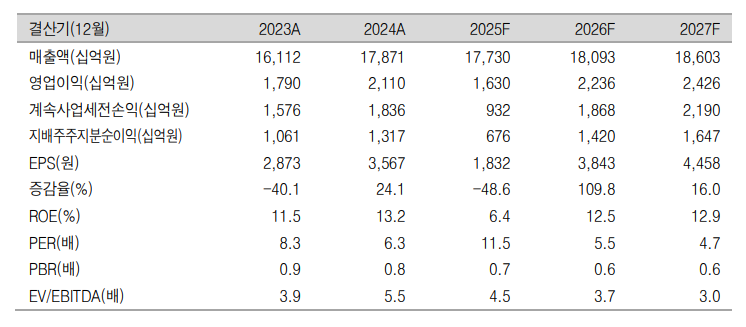

엄경아 신영증권 연구원은 "대한항공의 1분기 매출액은 3조9559억 원으로 전년동기 대비 3.5%, 영업이익은 3509억 원으로 19.5% 감소했다"며 "항공화물사업의 사업량 감소와 인건비 증가가 이익 감소의 주된 이유라 판단된다"고 말했다.

이어 "전세계 항공기는 55% 이상 리스업체를 통해 도입했고 고금리 상황에서 임차비 단가가 낮아지기 어렵고 항공여객서비스는 B2C 성격의 사업으로 서비스인건비 볼륨도 줄이기 어렵다"고 분석했다

그는 "항공업이 소비자에게 100% 비용을 전가시킬 수 없는 산업이긴 하지만, 한국시장의 경우 대형항공사의 합병문제로 이 같은 상황이 장기화할 것"이라며 "올해 대한항공의 별도 실적은 매출과 영업이익이 각각 4.3% 증가하고 12.1% 감소할 것"이라고 내다봤다.

다만 엄 연구원은 "항공업계는 항공기 제조 기업의 한계로 공급이 제한적인 상황이지만, 비용증가를 소비자에게 모두 전가할 수 없고, 주요 영업비용은 고금리와 인플레이션으로 단가가 상승한다"며 "프리미엄 티켓 판매로 판가를 지켜내고, 합병으로 공급 확장성을 가져갈 수 있는 유일한 항공사"라고 평가했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 클리오, 2Q 어닝서프라이즈 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)