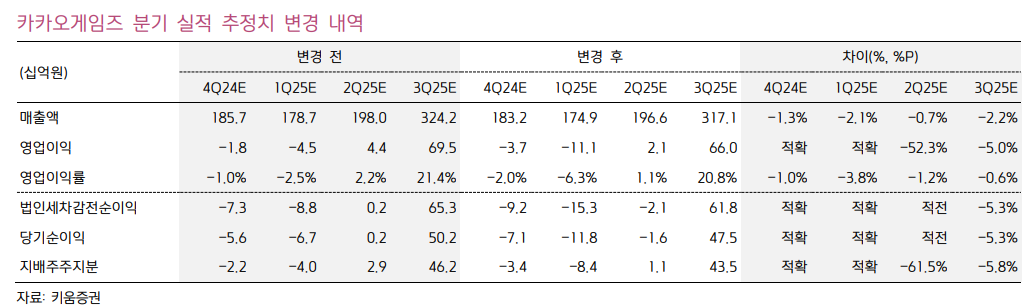

키움증권은 22일 카카오게임즈에 대해 신작 경쟁력이 변수라며 목표주가를 기존 2만 원에서 1만9000원으로 하향 조정했다. 투자의견은 아웃퍼폼(시장수익률 상회)로 유지했다.

김진구 키움증권 연구원은 "콘솔 플랫폼에서 경쟁력 확보 및 성과 발생 여부가 동사에 대한 중장기투자 포인트의 방향성 측면에서 중요할 것으로 판단한다"고 말했다.

그는 "'패스 오브 엑자일2'의 지난해 4분기 매출은 출시 초기 및 패키지 판매 집중 효과 등에 따라 104억 원으로 추산하고 사용자 트래픽 하향 안정 및 인게임 BM의 상대적 저감 등을 반영해 올해 예상 매출은 412억 원으로 유지한다"고 했다. 그러면서 "오딘과 아키에이지 워는 출시 권역별 자연감소 효과가 지속하는 가운데 올해 연중 출시를 가정하고 있는 서구권 지역에서 성과 여부를 주요 변수로 제시한다"고 설명했다. 다만 출시가 지연되면 어닝에 대한 일부의 하방 리스크가 있다는 분석이다.

그는 " 현재 추정치에 미반영 중인 크로노 오디세이 경우 기존 대비 개선된 게임성 등을 통해 글로벌 대중적 유저 기반 관심도를 높여 성공 가능성을 높여나갈 필요성이 있다"고 판단했다.

카카오게임즈의 4분기 매출액은 1832억 원, 영업손실은 37억 원으로 예상됐다. 김 연구원은 "올해 영업이익은 상저하고를 전망하는데 실적 개선의 본격적인 시점은 올해 3분기"아렴 "가디스오더와 프로젝트Q 신작 출시 효과를 반영하면서 게임별 해당 분기 하루평균 매출 수준은 각각 5억 원과 7억5000만 원을 추정치에 반영하고 있다"고 했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[장외시황] 기도산업, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2367204.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![휴가철 맞은 김포공항, 1주차장 '만차' [포토]](https://img.etoday.co.kr/crop/300/190/2367176.jpg)