(출처=현대차증권)

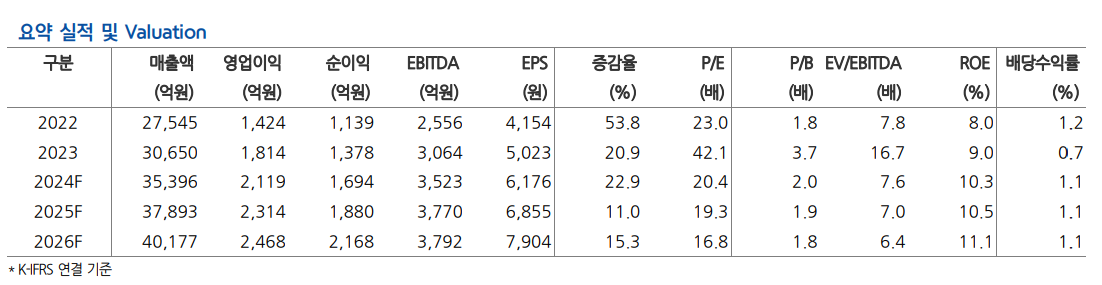

현대차증권은 9일 현대오토에버에 대해 성장 둔화를 반영해 눈높이를 낮춰야한다며 목표주가를 18만 원으로 기존 대비 12.2% 하향 조정했다. 투자의견은 매수를 유지했다.

김현용 현대차증권 연구원은 "지난해 4분기 매출액은 전년 동기 대비 9.6% 증가한 9856억 원, 영업이익은 13.6% 늘어난 601억 원으로 컨센서스 이익 대비 5% 하회할 전망"이라고 말했다.

다만 차량소프트웨어(SW) 성장률 둔화가 우려된다는 의견이다. 김 연구원은 "차량SW 4분기 매출액은 14.6% 증가한 2019억 원으로 성장률은 지속적으로 낮아지는 모습"이라며 "전장SW가 전년 동기 대비 배증하는 매출 트렌드를 이어가며 성장을 이끌고 있으나, 매출 비중 75%를 차지하는 내비게이션에서 성장률 둔화가 포착됐다"고 설명했다.

이어 "이는 완성차 판매량 증가율이 둔화되는 점, 주요 선진시장의 탑재율이 80% 수준에 도달한 점이 복합적으로 작용된 것으로 파악한다"며 "다만 인도 등 신흥시장의 성장 여력이 남아 있고 지도 서비스와의 결합을 통해 성장성 유지를 노력하고 있다"고 평가했다.

김 연구원은 "캡티브 중심 경쟁력 제고 결과 전사적지원관리(ERP), 스마트팩토리, 내비게이션, 지도 등의 서비스는 현재 기준으로 대외 진출 경쟁력을 갖춘 것으로 판단한다"며 "차세대 ERP 비계열 고객 수주 노력, 동남아 6개국 지도 구축사업 등 장기적 관점에서 비계열 매출 확대 프로젝트를 추진할 계획"이라고 했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)