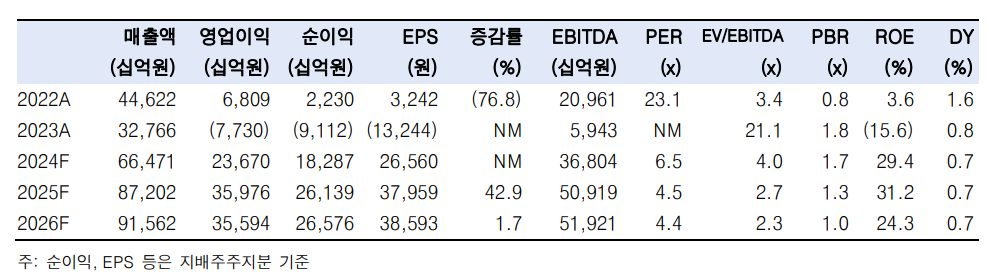

한국투자증권은 3일 SK하이닉스에 대해 올해도 고대역폭메모리(HBM) 대장주를 지속할 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 27만 원을 제시했다.

채민숙 한국투자증권 연구원은 "SK하이닉스의 4분기 실적은 매출액 20조원, 영업이익 8조3000억 원으로 영업이익 컨센서스(8조 원)을 3% 상회할 것"이라며 "통상 연말에는 연간 계획 수량 달성을 위해 가격을 낮춰 수량 판매를 늘리는 '밀어내기' 관행이 있었지만, SK하이닉스는 수량보다는 고부가가치 제품 판매를 통한 수익성 위주 전략을 고수하고 있다"고 말했다.

채 연구원으 SK하이닉스의 HBM 시장 우위는 올해도 지속될 것으로 봤다. 경쟁사인 삼성전자가 HBM의 주력 고객사인 엔비디아에 아직 본격적으로 진입하지 못하고 있고 마이크론은 생산능력(Capa)과 공급 수량이 작다는 설명이다.

그는 "SK하이닉스는 엔비디아 외 ASIC 고객향으로 HBM 판매를 확대해 지난해 20% 수준이었던 ASIC 고객 비중을 올해 30% 가까운 수준으로 끌어올릴 것"이라며 "HBM 매출 비중이 디램 내 40% 이상을 차지하기 때문에 메모리 공급사 중 동사의 실적 안정성이 가장 높을 것"이라고 판단했다.

채 연구원은 "SK하이닉스는 올해도 년에도 두 배 가까운 공급 증가를 계획하고 있고 HBM 12단 신제품 출시로 인해 평균판매단가(ASP)도 상승할 것"이라며 "판매 수량과 ASP는 이미 확정됐기 때문에, 과거 사이클과 달리 전체 매출의 30% 수준을 미리 확보한 셈으로 이 점이 메모리 경쟁사들과의 차별화 요소가 될 것으로 판단한다"고 했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)