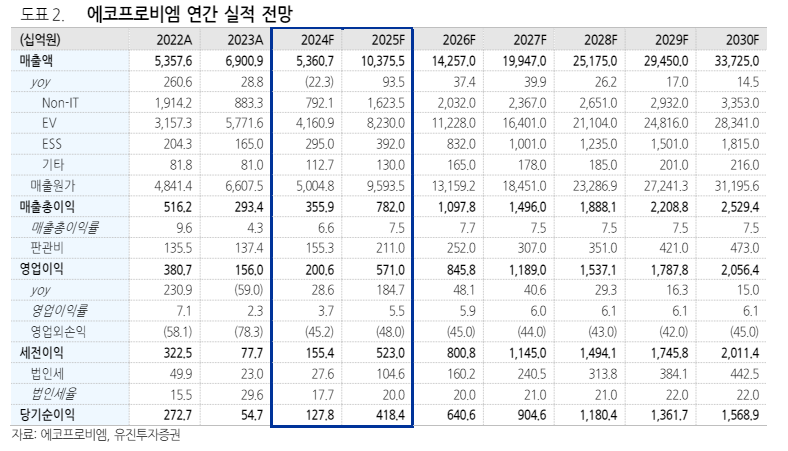

유진투자증권은 7일 에코프로비엠에 대해 1분기 영업이익이 컨센서스를 상회했지만 영업이익률은 악화된 것으로 파악되고, 업종 내 선두 업체로서의 위상은 견고하지만 주가 하락 리스크가 여전히 존재한다며 투자 의견을 '매도(REDUCE)', 목표 주가를 20만 원으로 유지했다.

유진투자증권 한병화 연구원은 "에코프로비엠의 1분기 매출액, 영업이익은 각각 9705억 원, 67억 원으로 매출액은 컨센서스 1조 원에 부합했고, 영업이익은 컨센서스 -96억 원을 상회했지만, 영업이익률이 -4%에 수준으로 수익성이 크게 악화된 것으로 파악된다"라며 "고정비 증가와 고객사의 가공마진 축소 압박 등이 진행되고 있는 것으로 추정된다"라고 전했다.

이어 "2분기에도 전년 대비 물량 역성장과 판가 하락이 지속할 가능성이 높아 1분기와 상황은 크게 다르지 않으리라고 예상한다"라며 "3분기부터 신규 출시 전기차 모델향 양극재 물량 증가가 본격화되면서 이익이 개선될 것으로 전망한다"라고 내다봤다.

유진투자증권은 에코프로비엠에 대해 전방 시장의 감속과 경쟁 강도 높아지는 등 사업 환경이 나빠지고 있지만, 동사의 하이니켈 양극재 선두 업체의 위상은 여전하다고 판단한다며 투자의견 매도(REDUCE), 목표주가 20만 원을 유지한다고 밝혔다.

한 연구원은 "2024년 미국과 유럽의 3월까지 누적 전기차 판매는 9% 증가했지만 한국 양극재 수출 물량은 동기간 전년 대비 23% 감소했다"라며 "하반기에 물량 증가가 크게 나타나지 않는다면 한국 양극재업체들은 2년 연속 시장 점유율을 해외 경쟁업체들에 축소당하고 있는 것으로 판단할 수 있다"라고 설명했다.

이어 "회사가 설비 증설 목표 축소나 지연 등을 공식화하거나, 미국, 유럽의 전기차 시장의 감속 정도가 더 악화된다면 목표주가가 추가 하향될 것이다"라며 "해외 양극재 업체들 대비 지나치게 높은 밸류에이션이 정당화될 수 없기 때문"이라고 덧붙였다.

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)