한국투자증권은 24일 대한항공에 대해 최근 유가 상승과 환율 상승에 따른 피해가 과대평가되어 있다며 투자의견 '매수', 목표주가 3만1000원을 유지했다.

최고운 한국투자증권 연구원은 "원유 가격은 지정학적 갈등에 따른 공급 불안감으로 오른 터라 항공유에는 전가되지 않고 있다"며 "올해 싱가포르 항공유 가격은 100달러 초반을 유지하고 있어 4월 평균으로 보면 오히려 작년 4분기를 밑돌고 있다"고 분석했다.

그러면서 "원·달러 환율 상승은 비용부담을 가중시키지만 과거에 비해 화물사업의 성장과 프리미엄·비즈니스 고객 확대로 달러 유입이 증가했다"고 설명했다.

이어 "연간 달러 부족량은 팬데믹 이전 25억 달러에서 현재 14억 달러로 축소됐다"며 "외화환산손실에 대해서도 현금유출이 없는 만큼 우려할 필요는 없다"고 덧붙였다.

최 연구원은 "오히려 순외화부채가 2020년 초 85억 달러에서 2023년 30억 달러, 그리고 올해는 27억 달러로 축소된 점이 더 긍정적인 변화"라며 "순차입금은 1999년 이후 최저치로 개선됐다"고 했다.

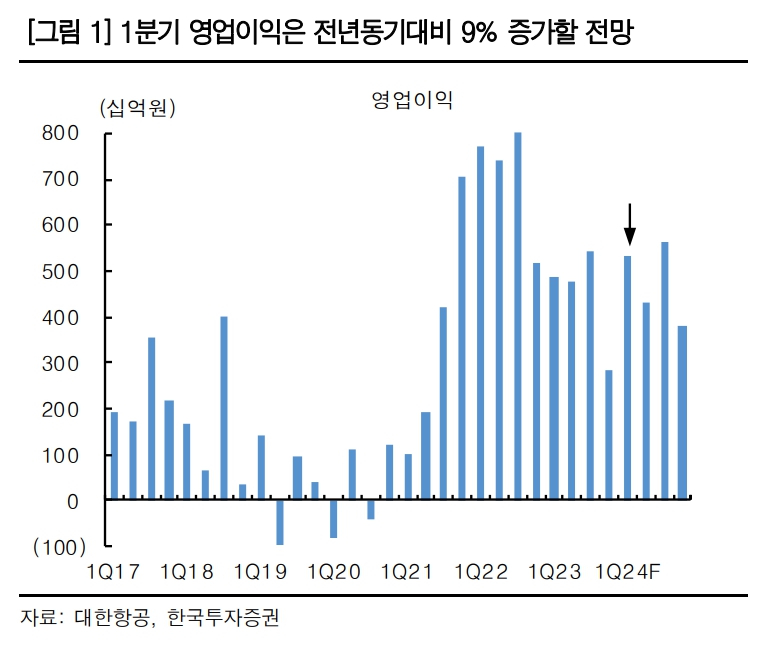

또 최 연구원은 "국내 항공업종은 유가, 환율 상승과 경기 부진 환경에서도 기대 이상의 실적을 이어오고 있다"며 "이연소비 효과나 물류대란 도움 없이도 항공 호황은 구조적이라는 점에서 올해 대한항공 영업이익을 전년대비 6% 증가한 1조9000억 원으로 기존 추정치 대비 10% 상향조정한다"고 밝혔다.

최 연구원은 대한항공의 올해 1분기 매출액은 전년 동기 대비 19% 증가한 4조3000억 원, 영업이익은 9% 성장한 5300억 원으로 추정했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)