(자료=IBK투자증권)

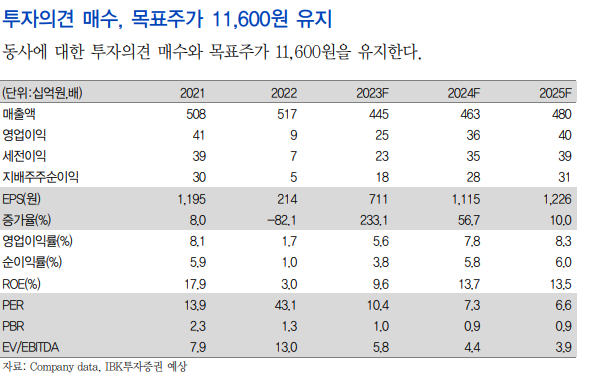

IBK투자증권은 20일 교촌에프앤비에 대해 내년까지 수익성 개선 추세가 이어질 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만1600원을 제시했다.

남성현 IBK투자증권 연구원은 "교촌에프앤비는 최근 수요 회복이 이루어지지 않음에도 불구하고 마진율 개선이 나타나고 있다"며 "유통구조 변화를 통한 마진율 개선 노력이 지속되고 있으며, 습식몰딩 라인업 구축에 따라 고부가가치 사업부 확대가 예상된다"고 말했다.

이어 "외형 회복이 상대적으로 더디게 나타나고 있지만, 기존점 매출액 감소세가 완화되고 있고 올해 스포츠이벤트에 따른 효과가 기대된다는 점에서 하반기 외형과 마진율 개선 효과는 동시에 나타날 것으로 기대한다"고 덧붙였다.

1분기 매출액은 전년 동기 대비 2.7% 증가한 1236억 원, 업이익은 66.6% 늘어난 97억7000억 원으로 예상됐다. 남 연구원은 "지난해 같은 기간 대비 생계 시세가 안정화 되고 있고, 부자재 가격 안정화에 따른 마진율 상승, 가격 인상에 따른 효과가 나타나고 있기 때문"이라고 설명했다.

![정부 '잠재성장률 3%' 승부수…AI·반도체·지방성장 총력 [하반기 경제전략-종합]](https://img.etoday.co.kr/crop/140/88/2359246.jpg)

![글로벌 메가 투자자 된 '반도체 빅2'…M&A·PF 판 키운다 [자본시장 '큰 손' 떠오른 삼전닉스]②](https://img.etoday.co.kr/crop/140/88/2332598.jpg)

![미군 “이란 공습 개시...3일 연속 야간 공격” [상보]](https://img.etoday.co.kr/crop/140/88/2357321.jpg)

![대출 규제 안 받는 외국인⋯"토허제는 역부족, 취득세 높여야" [약발 안 통한 외국인 토허제]](https://img.etoday.co.kr/crop/140/88/2336376.jpg)

![[특징주] 삼바에피스 SC기술 확보 소식에 코스닥 대장주 '알테오젠' 10%대 급락](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)