(출처=NH투자증권)

NH투자증권은 8일 한화손해보험에 대해 제도 개선을 통해 충분한 배당가능이익이 확보되면 전향적 주주환원 확대가 가능할 전망이라고 말했다. 목표주가와 투자의견은 각각 6000원, 매수로 유지했다.

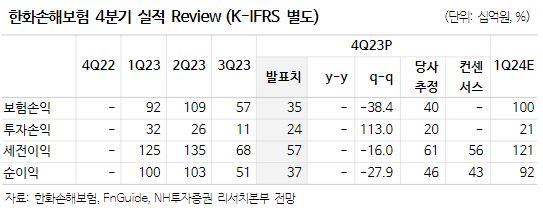

정준섭 NH투자증권 연구원은 “동사는 5년 만에 배당 지급을 결정했는데, 보통주 주당배당금(DPS) 200원, 우선주 포함 배당성향 12.6%로 배당 재개의 의미는 있지만 시장 기대에는 다소 미흡하다”면서 “현 주가 기준 보통주 배당수익률은 4.1%로, 은행 정기예금 금리를 소폭 넘는 수준”이라고 전했다.

이어 정 연구원은 “다소 아쉬운 배당의 배경엔 K-ICS 경과조치 적용에 따른 배당성향 상단(약 17%) 존재와 제한적인 배당가능이익이 있다”라면서도 “다만 K-ICS는 경과조치 적용 전 비율도 180%에 달해, 적용을 해제해도 큰 문제는 없다”고 말했다.

아울러 그는 “향후 관건은 충분한 배당가능이익 확보 여부로, 최근 금융당국과 업계는 배당가능이익 산출 시 차감 항목인 해약환급금준비금을 법인세만큼 제외하고 차감하는 논의를 진행하고 있으며, 이 경우 동사는 수천억 원의 배당가능이익을 확보할 수 있다”면서 “배당가능이익 여유가 확보된다면, 점진적으로 상위사 수준(20% 이상)으로 주주환원율 확대가 가능할 전망”이라고 했다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 레인보우로보틱스, 삼성전자 '로봇 전담 조직' 신설 소식에 23%대 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)