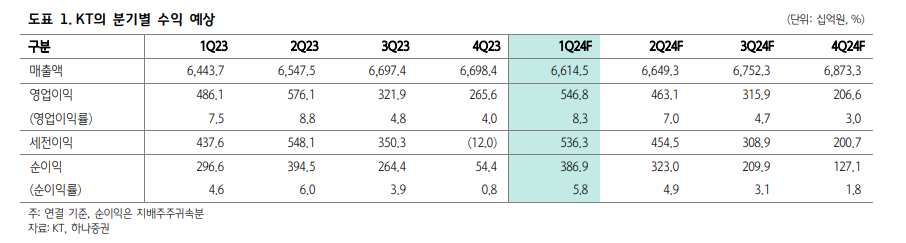

하나증권은 27일 KT에 대해 정부의 ‘기업 밸류업 프로그램’ 발표를 계기로 주가는 큰 폭으로 올랐지만 펀더멜털 개선이 없었다며 목표주가(3만3000원)와 투자의견(‘중립’)을 모두 유지했다.

김홍식 하나증권 연구원은 “기업 실적과 주주가치 증대와 관련해 어떤 긍정적 변화도 감지되고 있지 않지만 국내 주식 시장에서 저 주가순자산비율(PBR( 돌풍에 의해 주가는 큰 폭으로 상승했다”며 “PBR이 0.6배로 낮지만 자기자본이익률(ROE)이 5%로 낮고 기대배당수익률이 5.1%에 불과해 국내외 통신사와 비교할 때 밸류에이션상 매력도가 낮다”고 분석했다.

이어 “2022년 이후 유지된 KT 총 배당금은 2024~2025년에도 5000억 원 수준을 유지할 가능성이 크고, 대규모 자사주 매입은 현실적으로 어렵다”며 “지난해 자본적지출(CAPEX)이 감소했지만 내년에는 CAPEX가 증가 반전할 것이며, 이동전화 매출액 정체와 인건비·제반 경비 상승으로 2023~2025년 이익 감소 추세가 나타날 것”이라고 설명했다.

김 연구원은 “과거 KT 기대배당수익률이 5% 미만이었던 경우는 아이폰 도입 당시와 LTE 도입 당시밖에 없었다는 점에서 과도하게 주가가 올랐다는 판단”이라며 “5G 보급률, 이동통신(MNO) 가입자 추이, 신사업 성과, 자회사 기업공개(IPO) 추진 상황 등을 종합해 볼 때 KT 성장 기대감이 높다고 볼 순 없을 것”이라고 지적했다.

그러면서 “주가가 상승해야 장기 투자 수익이 만족스러울 수 있는데, 이미 외국인 지분율이 45%에 달해 추가 매수 가능 지분율이 4%에 불과한 상황”이라며 “냉정히 평가하면 현재 KT 상승은 인식의 전환에서 비롯된 상승이 아닌 일시적 수급에 의한 테마 성격의 주가 상승에 불과하다”고 덧붙였다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)