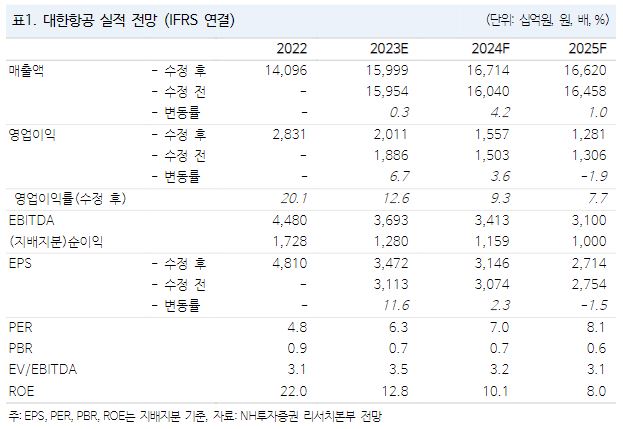

NH투자증권은 15일 대한항공에 대해 인수 관련 불확실성 속에서도 개선된 이익 체력에 대해 재평가가 가능하다고 말했다. 목표주가와 투자의견은 각각 3만1000원, 매수로 제시했다.

정연승 NH투자증권 연구원은 “대한항공은 코로나 구간에 계속된 화물 호황과 코로나 이후 국제선 운임 강세가 계속되면서 과거와 달라진 이익 규모를 보여주고 있다”면서 “부채비율이 188%로 낮아지고, 신용등급이 상향되면서 재무구조가 개선됐는데, 현 주가는 PBR 0.7배로 아시아 대형항공사 대비 밸류에이션 측면에서 저평가 영역에 있으나, 아시아나항공 인수 불확실성으로 인해 디스카운트가 계속됐다”라고 전했다.

이어 정 연구원은 “인수 관련 불확실성은 계속될 전망이나, 장거리 공급 제한에 따른 운임 강세는 당분간 계속될 전망이며, 높아진 이익 창출력에 대해서 재평가 가능한 시점”이라고 덧붙였다.

아울러 그는 “3분기 연결 기준, 매출액 4조2490억 원, 영업이익 5430억 원을 기록하면서 시장 컨센서스 및 당사 추정치에 부합했는데 3분기 국제선 운임은 km당 135.7원으로 전분기 대비 5% 상승하면서 연중 상승세가 지속됐다”면서 “국제선 공급력은 2019년 대비 83% 회복했는데, 화물 물동량은 전년대비 7% 감소했으나, 전분기 대비 4% 증가했고 소비재관련 화물 물동량이 증가하며, 화물 운임 km당 430원으로 하락폭을 축소했다”고 말했다.

이어 정 연구원은 “4분기는 12월초까지 국제선 비수기로 운임 하락이 예상되나, 화물 물동량 증가 및 3분기 대비 운임이 상승하며, 만회가 가능하다”면서 “4분기 영업이익은 5057억 원을 전망한다”고 했다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![복날 날짜는 왜 정했을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2363784.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)