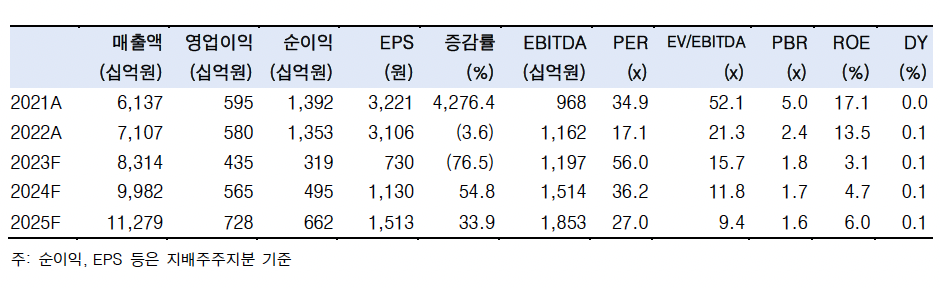

한국투자증권은 10일 카카오에 대해 ‘흐릿해진 개선의 방향성’이라며 ‘매수’를 유지하되 목표가를 6만2000원으로 기존 대비 11.4% 낮춰 잡았다.

정호윤 한국투자증권 연구원은 “톡비즈 및 웹툰, 모빌리티 사업부의 성장 둔화를 반영해 적용 밸류에이션을 낮췄다”며 “상장 자회사의 주가 하락에 따른 기업가치 감소분 또한 반영했다”고 전했다.

이어 “자회사들의 성장률이 전반적으로 하락한만큼 주가 상승을 위해서는 전사 실적 개선이 필요하다”며 “광고와 커머스 이외에도 주력 신사업들의 수익성 개선이 서서히 이루어지고 있기 때문에 2024년을 기대해야 할 것”이라고 덧붙였다.

카카오의 3분기 실적은 시장 컨세서스를 하회할 것으로 내다봤다. 3분기 매출액과 영업이익은 각각 2조1700억 원, 1085억 원으로 각각 전년 동기 대비 6.2% 증가, 4.3% 감소할 거란 전망이다.

정 연구원은 “톡비즈 매출액은 광고 비수기 영향 및 광고 경기 회복 지연 등으로 부진이 예상된다”며 “에스엠 편입 영향으로 매출액은 늘어나지만 게임사업부 실적이 시장 기대치 대비 부진할 것”이라고 설명했다.

이어 “다양해진 사업부가 카카오의 발목을 잡고 있는 형국”이라며 “광고와 커머스 시장의 회복이 전사 실적 개선으로 이어지는 네이버와 다르게 카카오는 모빌리티, 페이, 웹툰, 게임 등 광고와 커머스 이외의 사업부 매출 비중이 약 70%를 차지하고 있다”고 말했다.

정 연구원은 “카카오 또한 2024년부터 광고 경기 회복과 광고 인벤토리 증가 효과로 톡비즈 매출 성장 회복을 기대할 수 있겠지만 모빌리티와 페이의 느린 수익성 개선, 게임사업부의 실적 부진, AI와 헬스케어 등 신사업에서의 적자폭 확대 등으로 전사 실적 개선은 올해는 기대하기 어렵다”고 전했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![[베스트&워스트] 전력ㆍK뷰티 ‘방긋’ vs 반도체 대형주 ‘울상’⋯이번 주 등락 상위 종목은?](https://img.etoday.co.kr/crop/85/60/2354893.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)