BNK투자증권이 SK하이닉스에 대해 2분기에 이어 하반기도 수익성이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만8000원에서 14만 원으로 상향조정했다. 전 거래일 기준 종가는 10만9700원이다.

9일 이민희 BNK투자증권 연구원은 “글로벌 D램(DRAM) 생산증가율은 전 분기보다 1분기 -6%, 2분기 –3% 하락한 데 이어 3분기에도 –4%를 기록해 감산 효과가 극대화될 전망”이라며 “재고 정상화 이후 성수기 진입에 따른 고객사들의 재고 축적 수요 증가는 하반기도 이어져, 메모리 수급 상황은 계속 호전될 전망”이라고 봤다.

이 연구원은 “SK하이닉스는 수요 개선과 경쟁사 DDR5 생산 지연에 따른 반사이익으로 2분기 DRAM 비트 그로스(bit growth)가 전 분기 대비 32% 증가해 2분기 전사 매출은 5조7800억 원”이라며 “지난해 하반기 이후 처음 매출이 성장세로 전환할 전망”이라고 했다.

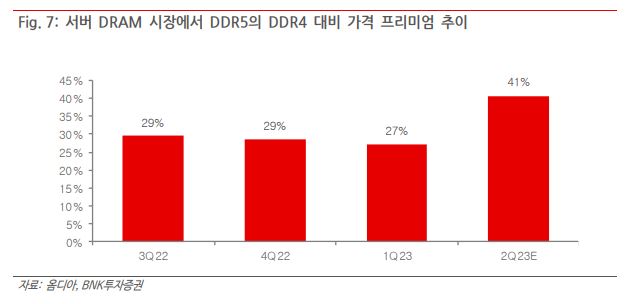

그는 “SK하이닉스의 DDR5 비중은 서버 매출 중 1분기 말 20% 중반에서 2분기 40%, 하반기 50% 이상으로 시장 선점을 통한 수혜가 예상된다”며 “HBM은 아직 SK하이닉스 DRAM 매출액의 10% 비중 정도지만, 인공지능(AI) 서버 고성장으로 향후 2~3년 내 20% 이상 수준으로 빠른 성장을 보일 전망”이라고 했다.

이어 “2분기 매출 성장세 전환에서 하반기는 평균판매단가(ASP) 상승 전환에 따른 수익성 개선이 나타날 전망”이라며 “최근 단기 차익실현에 따른 주가 조정을 매수 기회로 삼기를 권유한다”고 했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

!['쉬엄쉬엄 모닝 참여하는 오세훈 서울시장' [포토]](https://img.etoday.co.kr/crop/300/190/2358227.jpg)