NH투자증권이 LX하우시스에 대해 올해 전 사업부가 고르게 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만5000원에서 5만2000원으로 상향조정했다. 전 거래일 기준 종가는 4만3000원이다.

1일 이은상 NH투자증권 연구원은 “목표주가를 상향한 이유는 원재료 매입 비용이 정상화되고, 자동차 부품‧원단 사업의 이익 개선이 본격화되는 구간에 진입했기 때문”이라며 “현 주가 기준 올해 주가순자산비율(PBR)은 0.5배”라고 했다.

이 연구원은 LX하우시스가 전 사업부에서 고른 실적 개선이 나타날 것으로 전망했다. LX하우시스는 자동차 부품‧원단 사업과 가구‧가전 필름 사업을 영위하고 있다.

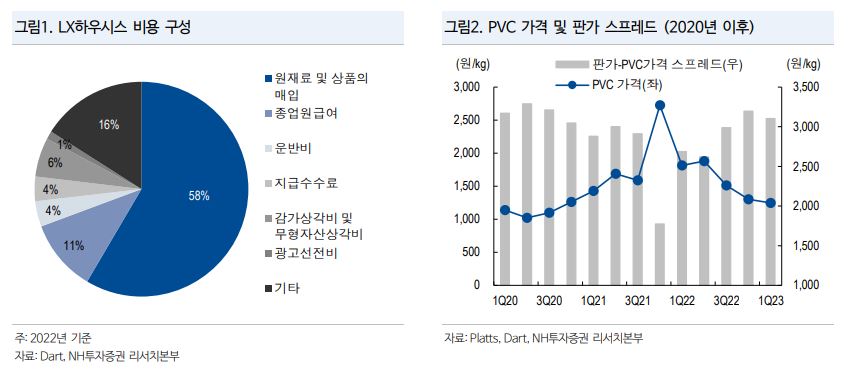

그는 “5월 넷째 주 기준 PVC 가격은 톤당 770달러로 지난해 저점 대비 6% 상승했으나, 2020~2022년 3년 평균 가격 대비 여전히 30% 낮은 수준을 유지하고 있다”며 “지난해와 B2C 매출이 유사하다고 가정했을 때 원재료 가격은 전년 대비 충분히 하락했고, 재고 부담도 완화돼 이익률 개선은 분명할 것”이라고 전망했다.

그러면서 “이에 따라 올해 건축자재 사업 부문 영업이익은 595억 원으로 추정된다”고 덧붙였다.

이 연구원은 “자동차 부품‧원단 사업은 현대기아차의 완성차 판매량 증가와 관련 유형 자산 효율화로 이익률이 충분히 개선될 것”이라며 “가구‧가전 필름 사업은 하반기 이후 가전 수요 개선에 힘입어 LG전자향 매출 개선이 있을 것”이라고 봤다.

특히 그는 “올해 1분기 LG전자의 가전 매출은 8조1000억 원을 기록하며 전년, 전분기 대비 모두 증가하는 모습을 보였다”며 “이를 종합적으로 고려했을 때 올해 소재‧부품 사업 부문 영업이익은 234억 원(흑자전환)으로 추정된다”고 했다.

![[단독] “성공 사례라더니”⋯우리은행, 25억 투자한 ‘캐시멜로’ 해외 ATM 서비스 종료](https://img.etoday.co.kr/crop/140/88/2365891.jpg)

![[단독] 신협, 부당대출 1462억원⋯939억원은 아직 못 거뒀다](https://img.etoday.co.kr/crop/140/88/2365473.jpg)

![[단독] 영진위, 메가박스 회생절차 대응 설명회 열었지만...정작 메가박스는 ‘불참’](https://img.etoday.co.kr/crop/140/88/2346266.jpg)

![코스피 11% 폭락에 서킷발동 개미는 '패닉'…전문가 "버블붕괴 아니다" [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/140/88/2365363.jpg)

!["합병은 쉽게 일어나지 않는다" , 스페이스X 주가 움직이는 것은 '이것' [찐코노미]](https://i.ytimg.com/vi/Wmx2ZiXigQA/mqdefault.jpg)

![“삼전ㆍ현대차ㆍ한화 합치는 격”⋯머스크 기업 합병 가능성은 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2365800.jpg)

![엔저에 엔화 환전 19개월 만에 최대…여행·환테크 수요 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2365872.jpg)