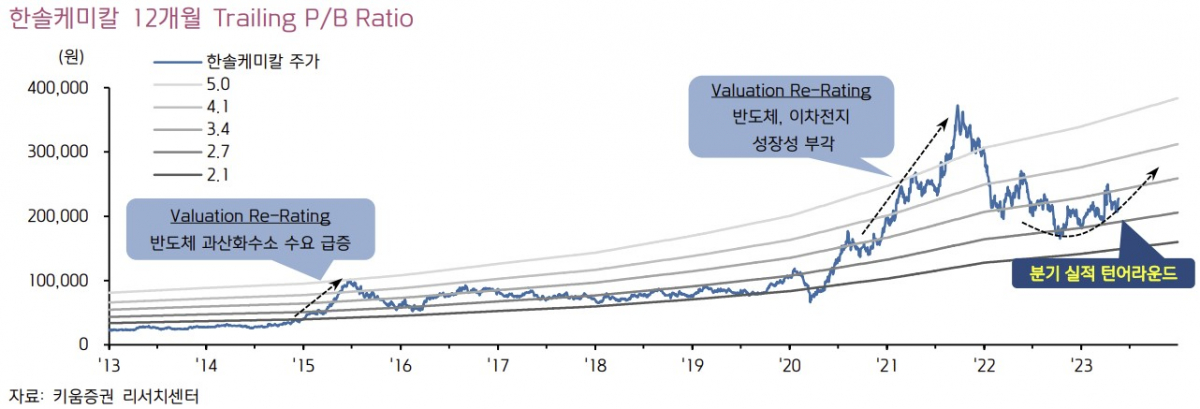

키움증권은 24일 한솔케미칼에 대해 분기 실적이 저점을 통과하고 있는 만큼, 중장기 실적 성장성에 다시 주목해야 할 시점이라고 판단한다며 투자의견 매수를 유지하고 목표주가를 기존 27만 원에서 30만 원으로 11.11%으로 상향 조정했다. 전 거래일 기준 현재 주가는 22만7500원이다.

박유악 키움증권 연구원은 "2분기 실적이 매출액 2080억 원과 영업이익 414억 원을 기록하며, 전 분기 대비 개선될 전망"이라며 "다만 반도체 고객들의 감산과 예상보다 부진한 TV 수요 등으로 인해서, 당초 예상치 및 시장 컨센서스(영업이익 466억 원)는 하회할 것으로 보인다"고 짚었다.

그동안 실적 감소 폭이 크게 나타났던 과산화수소의 경우 '삼성전자의 평택3 공장 가동률 상승' 효과로 판매량이 증가하고, 영업 이익률도 원재료(LNG) 가격 하락이 반영되며 큰 폭의 개선을 이룰 것으로 전망했다. 그 외 프리커서와 이차전지 바인더의 출하량이 증가하면서, 반도체(과산화수소, 프리커서)와 이차전지(바인더) 중심의 실적 성장을 이룰 것으로 봤다.

그러면서 "1년여의 기간 조정을 거치면서 한솔케미칼에 대한 투자자들의 눈높이가 상당히 낮아졌기 때문에, 현시점부터는 '과산화수소 수익성 회복, 신규 프리커서 공급, QD소재와 이차전지 부문의 성장 재개' 등이 주가 상승모멘텀으로 작용하기 시작할 것"으로 판단했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![인터엑스 IPO, FI엔 회수길 열렸는데…매출 감소가 공모가 부담[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349317.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/85/60/2349480.jpg)

![삼전·닉스 비중 56%…반도체 슈퍼사이클이 1만2000 엔진[코스피 1만 시대의 조건②]](https://img.etoday.co.kr/crop/85/60/2349406.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)