신한투자증권은 3일 효성중공업에 대해 ‘편안한 쇼크’라며 ‘매수’를 추천했다. 목표주가는 기존 9만4000원에서 10만7000원으로 13.8% 상향 조정했다.

이동헌 신한투자증권 연구원은 “효성중공업은 1분기 저가 물량 인식으로 일시적인 쇼크를 기록했다”며 “전방시장 호황을 감안하면 1분기가 바닥이다. 더뎌도 성장이 보장됐다”고 전했다.

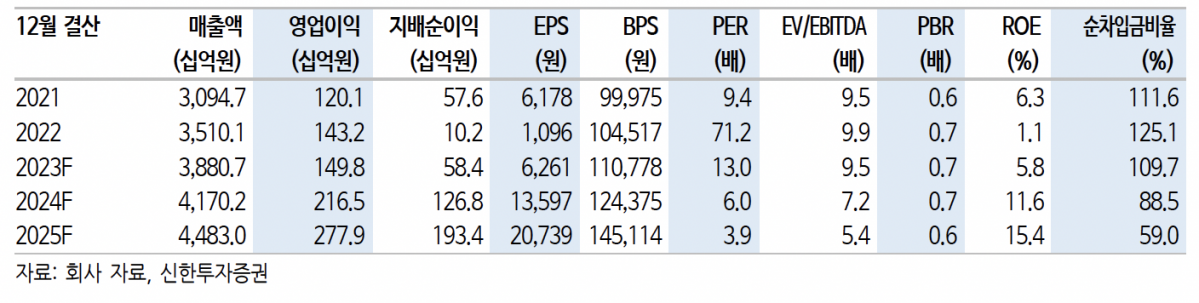

1분기 효성중공업의 실적은 매출액이 8465억 원 전년 동기 대비 41% 증가했고, 영업이익은 141억 원으로 흑자전환했다. 컨센서스 대비 매출액은 21% 상회, 영업이익은 11% 하회했다. 특히 중공업 부문의 매출 성장이 두드러졌다.

이 연구원은 “전력기기 부문 호황과 성장이 핵심이나 단지 조금 느릴 뿐”이라며 “국내 대형 전력기기 시장은 효성중공업과 HD현대일렉트릭이 양분하는데, 양사는 전력기기에서 비슷한 매출액을 거두지만 시가총액은 효성중공업이 경쟁사의 40%에 불과하다”고 말했다.

이어 “전력기기의 낮은 마진율과 건설사업부의 낮은 멀티플, 높은 부채비율 정도가 그 이유”라며 “경쟁사는 선제적 빅배스를 단행하며 잔고의 건전성이 빠르게 회복되었고 효성중공업은 회복이 다소 늦어지고 있다”고 덧붙였다.

건설사업의 높은 이익 기여가 역으로 낮은 건설 멀티플 측면에서는 불편하지만 전력기기 업황 호황은 시차를 두고 반영되고 있다는 설명이다.

이 연구원은 “전력기기 부족 현상과 풍부한 수주잔고에도 경쟁사 대비 60% 할인은 과도해 보인다. 2분기부터 격차를 좁혀갈 전망”이라며 “전력기기 이익 증가 속도에 따른 주가 상승을 예상한다”고 강조했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![윤 전 대통령 허위사실 유포 1심 선고 지켜보는 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2364672.jpg)