흥국증권이 대한항공에 대해 여객 회복은 둔화하고 화물 운임은 예상보다 빠르게 하락해 역성장이 불가피하다고 예상했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만6000원에서 2만9000원으로 하향조정했다. 전 거래일 기준 종가는 2만3050원이다.

5일 박성봉 하나증권 연구원은 “대한항공의 2022년 4분기 매출액은 3조8000억 원, 영업이익은 6370억 원을 기록할 것”이라며 “생각보다 빠르게 하락하고 있는 화물 운임, 실적 호조에 따른 성과급 지급으로 전 분기보다 수익성이 악화할 전망”이라고 봤다.

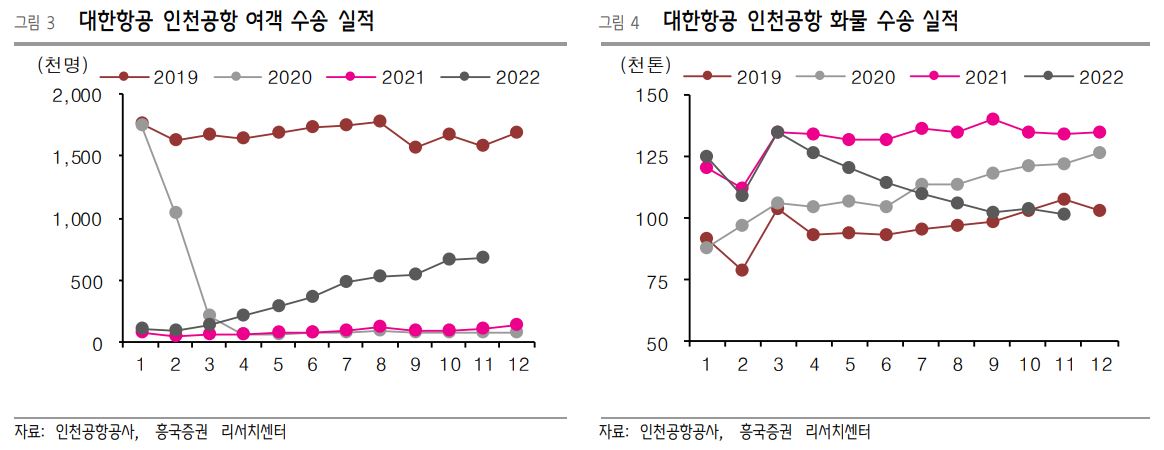

박 연구원은 “4분기 화물 운임은 688원으로 추정한다”며 “미주향 물동량 감소와 리오프닝으로 인한 여객기 하단의 벨리카고(Belly Cargo‧화물실) 증가로 운임이 빠르게 하락하고 있는 것으로 파악된다”고 분석했다.

그는 “여객 수송량 회복은 지속될 전망”이라면서도 “내년부터 경기 둔화로 상대적으로 비용 부담이 큰 미주‧유럽 여행 수요가 강하지 않을 것이기 때문에, 올해 수준의 운임은 유지하기 힘들 것”이라고 전망했다.

그러면서 “대한항공은 아시아나 항공과 함께 국내에서 중국 운수권을 가장 많이 가지고 있지만, 현재 한국인의 중국 여행 선호도는 높지 않고 중국인 입국 방역 조치가 강화된 상황”이라며 “당분간 중국 노선 매출 회복은 기대하기 힘들 것”이라고 전망했다.

박 연구원은 “예상보다 중국 리오프닝 시점이 앞당겨지면서 중국 항공사들의 여객 공급 증가로 인한 벨리카고 공급 정상화도 빨라질 것”이라며 “이에 따라 대한항공의 화물 운임도 빠르게 내려올 전망”이라고 했다.

이어 “예상보다 빠른 화물 운임 하락을 반영해 실적 추정치를 하향했다”며 “올해 여객은 회복 둔화, 화물은 역성장이 불가피하다고 판단해 목표 주가순자산비율(PBR)을 1.1 배로 하향했다”고 덧붙였다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![한전, 3분기 전기요금 동결 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349233.jpg)